중동 분쟁 완화에 대한 기대심으로 인한 상승랠리 및 강세 어닝시즌에 대한 기대감 속에서, 목요일 장초에 미국 주식 선물은 상승세를 보였습니다. 이번 흐름은 S&P500 및 나스닥100 인덱스가 전날 기록적인 고점을 달성한 이후, 투자자들이 리스크성 자산에 대한 선호도를 유지하는 가운데 나타났습니다.

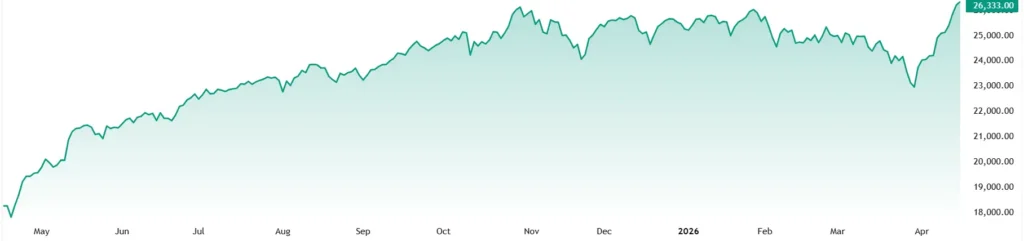

<나스닥 100> 1년봉 차트

시장 현황

최근 장에서 S&P500 선물은 0.35% 상승, 나스닥100 선물은 0.32% 상승, 다우존스 선물은 0.12% 상승했습니다. 앞서 로이터가 보도한 종가 기준으로는 S&P500 인덱스가 0.8% 상승, 나스닥100 인덱스가 1.4% 상승하며 두 인덱스 모두 기록적 고점을 달성했고, 반면에 다우존스 인덱스는 0.15% 하락했습니다.

투자자들이 안전자산에서 자금을 순환매매 용도로 빼냄에 따라 국채 가격은 하락했습니다. 최근 장에서 10년물 국채 수익률은 2.8bp 상승한 4.276%를 기록했고, 6월분 10년물은 5.5틱 하락했습니다.

시장을 움직인 요인

미국-이란이 휴전을 연장하는 등의 외교책을 이어나감으로써 즉각적인 분쟁 리스크가 줄어들 수 있을 것이라는 낙관론은 시장의 주요 동력으로 작용했습니다. 로이터는 그간 누적되어 온 지정학적 프리미엄을 시장이 일부 뱉어 내고 있으며, 투자자들이 성장주 및 기술주로 자금을 이동시키고 있다고 보도했습니다.

분쟁 리스크가 완화되면 호르무즈 해협의 공급차질 우려가 줄어들 수 있다는 점에서 유가 또한 주목을 받았습니다. 로이터는 분쟁 상황이 재개되면서 장초에 크루드오일 가격이 급등했고, 이로 인해 인플레이션 전망치와 에너지 관련 종목이 압박을 받게 되었다고 보도했습니다.

교차 자산군간 반응

트레이더들이 방어적 포지션을 줄임에 따라 미국달러는 가치가 상승하며 강세를 보였습니다. 금과 국채는 안전자산으로서의 매력을 다소 잃었으나, 지정학적 스트레스 감소 및 탄탄한 기업 실적 시그널의 조합에 힘입어 주식은 힘을 얻었습니다.

정책적·거시적 전망

시장 반응을 보면 단기 인플레이션 우려가 재개되기보다는 완화되었음을 알 수 있으나, 에너지 종목은 여전히 핵심 변수 역할을 하겠습니다. 크루드 가격이 안정세를 유지한다면 각국 중앙은행들의 긴축 통화정책 압박이 완화될 수 있겠으나, 만약 유가가 다시 급등한다면 채권 시장의 변동성이 재빠르게 되살아날 수 있겠습니다.

주식 시장을 살펴보면, 이는 거시경제적 우려가 지정학적 안정과 기업 실적 모멘텀에 의해 일시적으로 상쇄되고 있음을 알 수 있습니다. 이는 최근 미국 대형 시가총액 종목들의 기록적인 상승세를 뒷받침하고 있으나, 채권 시장은 유가전망 변화에 여전히 민감한 모습을 보이고 있습니다.