週四早盤交易中,美國股指期貨上漲,延續了此前的漲勢。市場預期中東緊張局勢將有所緩和,且財報季有望強勢開局。此前,標普500指數和納斯達克100指數在前一交易日均創下歷史新高,投資者因此繼續湧入風險資產。

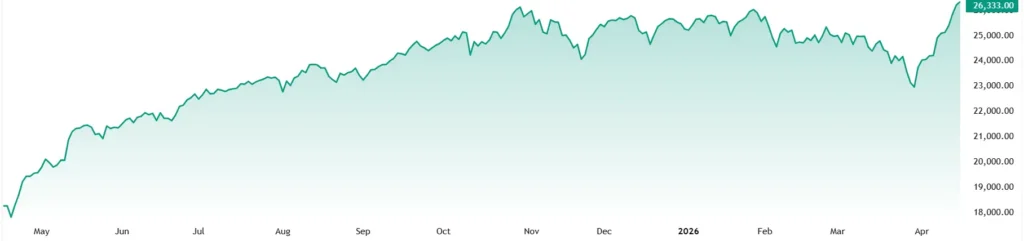

納斯達克100指數走势图

市場概覽

截至最新交易日,標普500指數期貨上漲0.35%,納斯達克100指數期貨上漲0.32%,道瓊斯指數期貨上漲0.12%。路透社此前公佈的收盤數據顯示,標普500指數收盤上漲0.8%,納斯達克100指數收盤上漲1.4%,均創歷史新高,而道瓊斯指數則下跌0.15%。

由於投資者拋售避險資產,美國國債價格走軟。在最新公佈的交易日中,10年期國債收益率上漲2.8個基點至4.276%,而6月到期的10年期國債收益率下跌5.5個基點。

市場走勢

主要驅動因素是市場樂觀預期美國和伊朗能夠延長停火協議並維持外交對話,從而降低近期發生衝突的風險。路透社稱,市場正在消化部分此前積累的地緣政治溢價,同時股票買家重新轉向成長股和科技股。

石油價格也持續受到關注,因為衝突風險的任何緩和都可能降低人們對霍爾木茲海峽供應中斷的擔憂。路透社報導稱,由於緊張局勢再度升溫,原油價格在早盤交易中大幅上漲,給通脹預期和能源敏感型股票帶來下行壓力。

跨資產反應

隨著交易員減少防禦性倉位,美元與收益率走強同步走強。黃金和美國國債的避險吸引力有所下降,而股市則受益於地緣政治壓力降低和穩健的盈利信號。

政策與宏觀經濟

市場反應表明,短期內通脹恐慌程度將低於通脹再次升級後的預期,但能源市場仍是關鍵的不確定因素。如果原油價格保持穩定,各國央行繼續採取緊縮政策的壓力將會減輕;而油價再次飆升則可能迅速加劇債券市場的波動。

對於股市而言,傳遞出的信息是,宏觀經濟方面的擔憂暫時被地緣政治局勢的緩解和企業盈利增長勢頭所抵消。這支撐了近期美國大盤股的創紀錄漲勢,儘管債券市場仍然對石油前景的變化十分敏感。