| 12月美聯儲會議的關鍵要點 ● 在增長放緩、勞動力市場降溫和持續通脹的情況下,美聯儲面臨再次降息的不確定性。 ● 長期的政府停擺延遲了關鍵經濟數據,使決策和市場展望變得複雜。 ● 市場預期降息幅度為25個基點,但交易者應為波動做好準備,並密切關注關鍵指標。 |

美國聯邦儲備委員會(美聯儲)將在 2025 年 12 月 9 日至 10 日召開今年最後一次政策會議,全球交易者正密切關注。 在 2025 年早些時候進行了兩次降息(包括 9 月的一次和 10 月 29 日的一次,將目標區間降低至 3.75%–4.00%)之後,關鍵題在於美聯儲是否會再降息或暫停以等待更清晰的信號。

正如我們在11 月 CPI 分析中強調的,對於塑造市場對這次最終聯邦儲備會議的預期,9 月份發佈的通脹數據在其中發揮了關鍵作用。 自年中以來,巨集觀環境發生了顯著變化:經濟增長勢頭減弱,勞動力市場降溫,服務業通脹依然頑固。 再加上最近持續的美國政府關停擺直到 11 月中旬才開始緩解,這干擾了許多關鍵數據的發佈,而美聯儲現在面臨著一個挑戰,即在有限可見性下做出重大政策決策。

隨著年末的臨近,市場關注面對所有這些不確定性,美聯儲將如何引導經濟走向 2026 年。

自 10 月的 FOMC 會議以來發生了什麼變化?

在 10 月 28 日至 29 日的會議上,美聯儲將利率下調了 25 個基點,將目標區間調整為3.75%–4.00%。 美聯儲還宣佈一項重大轉變:量化緊縮(QT)將於 12 月 1 日結束,停止減少其國債和抵押貸款支持證券的持有量。

此後,幾個方面的發展塑造了對12月的預期:

1.增長正在放緩

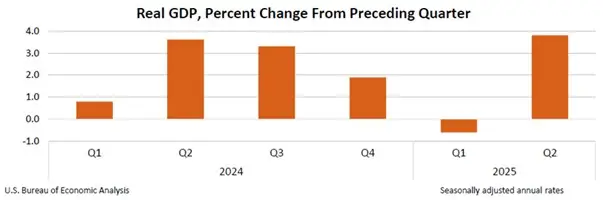

2025 年第二季度實際 GDP 年化增長率為3.8%,較早期估計上調,主要受到消費者支出強勁和商業投資激增的推動,特別是與人工智慧技術相關的投資。 然而,這一強勁增長是在 2025 年第一季度 0.6% 的萎縮之後出現的,表明全年動能不均。

展望未來,預測顯示第三季度和第四季度將出現放緩,因為消費者支出減弱和企業投資謹慎對增長造成壓力。 最近的政府停擺也推遲了下半年關鍵經濟數據的發佈,增加了當前經濟狀況的不確定性。

下圖顯示了最近幾個季度實際GDP的變化,表明2025年第一季度出現下滑,隨後在第二季度出現急劇反彈,反映出經濟的不均衡勢頭:

來源:美國經濟分析局 (BEA)

美聯儲主席傑羅姆·鮑威爾在 2025 年 10 月 29 日的新聞發佈會上承認了這一放緩趨勢,指出“經濟增長的速度比以前慢——去年是2.4%,我們認為今年大約是1.6%。 “他補充說,如果沒有停擺,增長可能會”高出幾個百分點“,這凸顯了基礎經濟疲軟和數據中斷如何使前景變得複雜(2025 年 10 月 29 日美聯儲新聞發佈會記錄)。

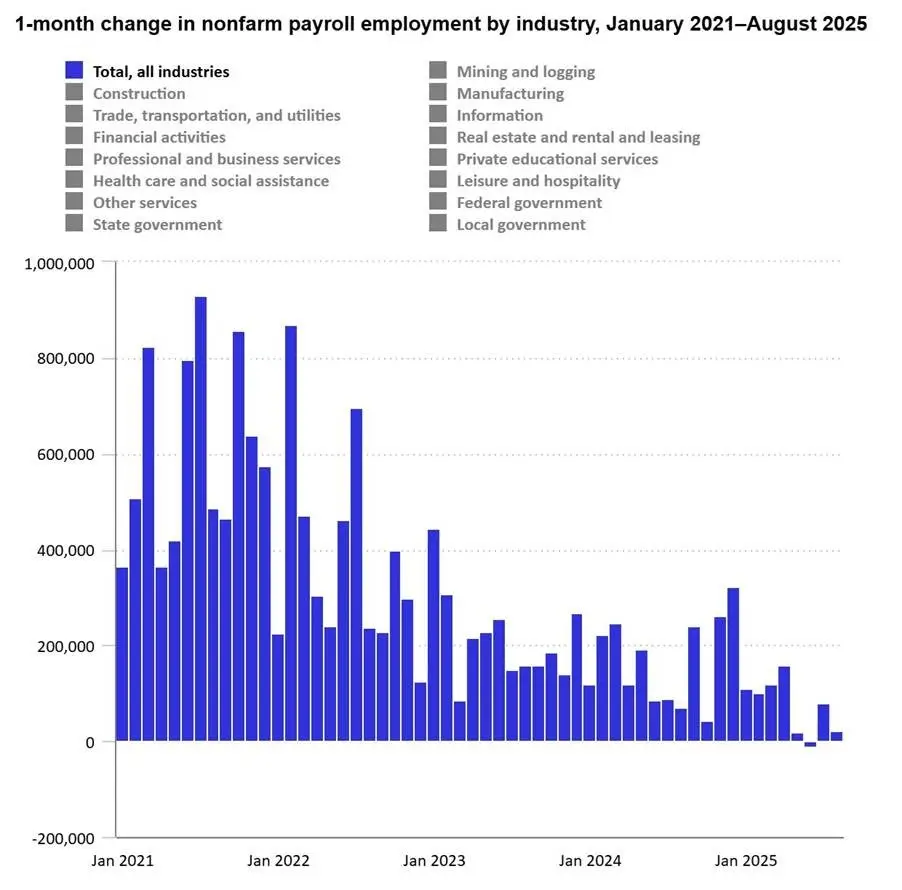

2.勞動力市場:降溫,而不是崩潰

就業增長放緩,招聘減緩,一些行業出現壓力。 但經濟衰退指標仍呈喜憂參半之勢,表明勞動力市場正在走向疲軟而不是崩潰。

這一趨勢體現在圖表中顯示的每月非農就業人數增長的下降:

來源:美國勞工統計局,2021 年 1 月 – 2025 年 8 月

在 2025 年 8 月,醫療保健行業增加就業 31,000 個,低於 12 個月的平均水準,而聯邦政府、製造業、採礦和批發貿易的就業人數則有所下降。 儘管這些行業發生了變化,失業率保持在 4.3%,勞動力參與率穩定在 62.3%。 然而,最近的數據表明失業申請人數上升,房屋建築商的信心減弱,這暗示著就業勢頭有所減弱。

美聯儲主席傑羅姆·鮑威爾強調了勞動力市場的異常穩定,指出“經濟活動可能比預期的更為穩健”,並且“現有證據表明,裁員和招聘都保持在低位。 “(2025 年 10 月 29 日美聯儲新聞發佈會記錄)

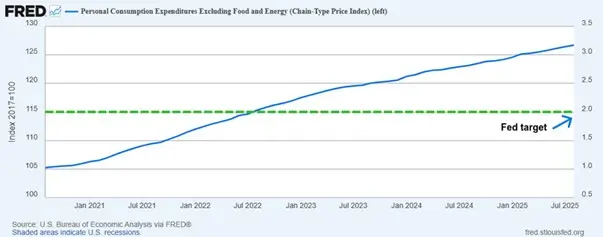

3.通貨膨脹:儘管取得了一些進展,價格水準仍然居高不下

整體通脹已從高峰回落,顯示出一些進展。 然而,排除了波動較大的食品和能源價格的核心個人消費支出價格指數,仍然處於高位,反映出住房和醫療等行業持續的通脹壓力。

下圖顯示核心個人消費支出價格指數(PCE)自 2021 年初以來持續攀升,並始終高於美聯儲 2% 通脹目標對應的水準(綠色虛線標註)。 儘管增長速度放緩,但這種持續的高價格水準限制了美聯儲在不冒經濟風險的情況下快速降低通脹的能力。

來源:美國勞工統計局,FRED

物價水平持續居高不下,很可能影響美聯儲在不久將來的政策決策。

4.缺失數據:政府停擺問題

最大的問題是缺乏官方數據。 停擺已被推遲:

- 非農就業人數

- CPI 和 PCE 通脹最新數據

- GDP 修正

- 零售和生產報告

由於許多關鍵數據發佈被擱置,美聯儲對經濟的整體情況了解不夠全面。 美聯儲理事斯蒂芬·米蘭在最近的 CNBC 採訪中強調了前瞻性方法的重要性,他表示:「如果你根據當前的數據制定政策,那便是事後諸葛亮。 “由於貨幣政策的影響通常需要 12 到 18 個月才能對經濟產生影響,基於對未來一年或更長時間經濟狀況的預測來做出決策,他強調了這一點的重要性,而不是僅僅依賴當前數據。

這種不確定性也滲透到了市場中。 交易者在預測 12 月的決定時變得更加謹慎; 一些人基於較疲軟的私營部門指標預期降息,而另一些人則指出經濟的內在韌性。 數據缺失增加了在政策關鍵時刻誤讀趨勢的風險。

市場預期:再次降息還是暫停?

隨著新數據和美聯儲評論的發佈,市場價格出現劇烈波動:

- 在 11 月 27 日聯準會褐皮書公佈之前,市場隱含概率(CME FedWatch)顯示,12 月降息 25 個基點的概率約為 69%(該數據對日期很敏感並且每天都會變化)。

- 當前的市場基調略微傾向於降息 25 個基點,但最近的信號也支持暫停降息的可能性。

- 由於政府停擺導致通脹和就業數據缺失,使風險在兩方面同時上升,使預測工作變得複雜。

- 市場敏感性仍然很高:

- 美元一直在區間波動,但對美聯儲的言論反應強烈。

- 黃金在近期高位附近徘徊,因不確定性導致避險需求持續。

- 受金融環境改善的期望提振,股票表現穩定。

- 收益率繼續下滑,因市場預期2026年初政策將趨於寬鬆。

美聯儲理事斯蒂芬·米蘭在最近接受《紐約時報》採訪時警示長期實施緊縮性政策的風險,他警告說:“保持政策緊縮的時間越長,貨幣政策本身引發衰退的風險就越大。 “這一觀點突顯了一些政策制定者日益擔憂的情況,即推遲降息可能會無意中使經濟陷入衰退。

與此同時,其他人士則繼續指出,頑固的通脹壓力和具有韌性的服務業是限制過快降息的原因。

全球市場影響

美聯儲 12 月的決定將產生全球影響,影響貨幣、大宗商品和風險情緒:

如果美聯儲降息:

- 美元可能會走弱,除澳大利亞元(AUD)之外,可能會提振南非蘭特(ZAR)、新加坡元(SGD)等新興市場貨幣。

- 黃金可能會受益於美元走軟和貨幣政策寬鬆。

- 全球債券收益率可能會下降,從而提振全球風險資產。

如果美聯儲暫停降息:

- 美元可能因政策收緊預期而走強。

- 大宗商品可能面临更大的波动性,因为市场定位正在调整。

- 风险资产可能会面临短期压力。

- 市場可能會重新調整對 2026 年初利率的預期,向上修正。

- 對於全球的交易者來說,這些變化至關重要,影響著外匯貨幣對,如美元/日元、歐元/美元以及與大宗商品相關的貨幣,以及貴金屬。

交易洞察:為政策不確定性做好準備

鑒於缺失數據和美聯儲政策制定者意見分歧的長期混合,交易者應該:

- 監測替代經濟指標,如私營薪資調查、採購經理人指數(PMI)和在線價格追蹤器。

- 關注關鍵貨幣對和避險資產 — 美元/日元,歐元/美元,黃金/美元。

- 在公告之前對沖方向性風險,以管理震蕩風險。

- 利用經濟日曆、情緒指標和概率追蹤器保持靈活應變。

- 在公告和鮑威爾的新聞發佈會期間,準備迎接更大的波動性。

此次會議可能會顯著影響到 2026 年第一季度的市場方向,因此做好準備至關重要。

美聯儲的微妙平衡行為

12 月的 FOMC 會議是 2025 年不確定最大的會議之一。 過早降息可能會逆轉通脹的進展,而等待太久可能會削弱勞動力市場和經濟增長。

隨著量化緊縮的結束和經濟增長放緩,美聯儲的路徑比以前更加不明確。 美聯儲主席鮑威爾對數據和靈活性的關注反映了這一挑戰。

交易者應該保持警惕,監測關鍵數據,併為波動做好準備,無論美聯儲是降息還是暫停降息。 12 月的決定將影響直到 2026 年的貨幣政策和市場。

下一步

圍繞美聯儲決策存在如此多不確定性的情況下,這同時也意味著存在交易機會,但謹慎行事至關重要。 因此,我們建議您關注ATFX的市場新聞,以便及時瞭解最新的市場動態。 如果你是交易新手或希望提升你的策略,請探索我們全面的交易教學和工具,並使用我們的工具有效管理你的風險。 無論你是在監控波動的市場還是計劃你的下一步,ATFX始終在你身邊為你的交易之旅提供支援。

交易有風險。 請在 ATFX 負責任地進行交易。