| 12月美联储会议的关键要点 ● 在增长放缓、劳动力市场降温和持续通胀的情况下,美联储面临再次降息的不确定性。 ● 长期的政府停摆延迟了关键经济数据,使决策和市场展望变得复杂。 ● 市场预期降息幅度为25个基点,但交易者应为波动做好准备,并密切关注关键指标。 |

美国联邦储备委员会(美联储)将在 2025 年 12 月 9 日至 10 日召开今年最后一次政策会议,全球交易者正密切关注。在 2025 年早些时候进行了两次降息(包括 9 月的一次和 10 月 29 日的一次,将目标区间降低至 3.75%–4.00%)之后,关键题在于美联储是否会再降息或暂停以等待更清晰的信号。

正如我们在11 月 CPI 分析中强调的,对于塑造市场对这次最终联邦储备会议的预期,9 月份发布的通胀数据在其中发挥了关键作用。自年中以来,宏观环境发生了显著变化:经济增长势头减弱,劳动力市场降温,服务业通胀依然顽固。再加上最近持续的美国政府关停摆直到 11 月中旬才开始缓解,这干扰了许多关键数据的发布,而美联储现在面临着一个挑战,即在有限可见性下做出重大政策决策。

随着年末的临近,市场关注面对所有这些不确定性,美联储将如何引导经济走向 2026 年。

自 10 月的 FOMC 会议以来发生了什么变化?

在 10 月 28 日至 29 日的会议上,美联储将利率下调了 25 个基点,将目标区间调整为3.75%–4.00%。美联储还宣布一项重大转变:量化紧缩(QT)将于 12 月 1 日结束,停止减少其国债和抵押贷款支持证券的持有量。

此后,几个方面的发展塑造了对 12 月的预期:

1.增长正在放缓

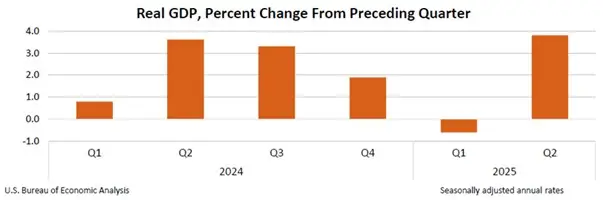

2025 年第二季度实际 GDP 年化增长率为 3.8%,较早期估计上调,主要受到消费者支出强劲和商业投资激增的推动,特别是与人工智能技术相关的投资。然而,这一强劲增长是在 2025 年第一季度 0.6% 的萎缩之后出现的,表明全年动能不均。

展望未来,预测显示第三季度和第四季度将出现放缓,因为消费者支出减弱和企业投资谨慎对增长造成压力。最近的政府停摆也推迟了下半年关键经济数据的发布,增加了当前经济状况的不确定性。

下图显示了最近几个季度实际 GDP 的变化,表明 2025 年第一季度出现下滑,随后在第二季度出现急剧反弹,反映出经济的不均衡势头:

来源:美国经济分析局 (BEA)

美联储主席杰罗姆·鲍威尔在 2025 年 10 月 29 日的新闻发布会上承认了这一放缓趋势,指出“经济增长的速度比以前慢——去年是2.4%,我们认为今年大约是1.6%。”他补充说,如果没有停摆,增长可能会“高出几个百分点”,这凸显了基础经济疲软和数据中断如何使前景变得复杂(2025 年 10 月 29 日美联储新闻发布会记录)。

2.劳动力市场:降温,而不是崩溃

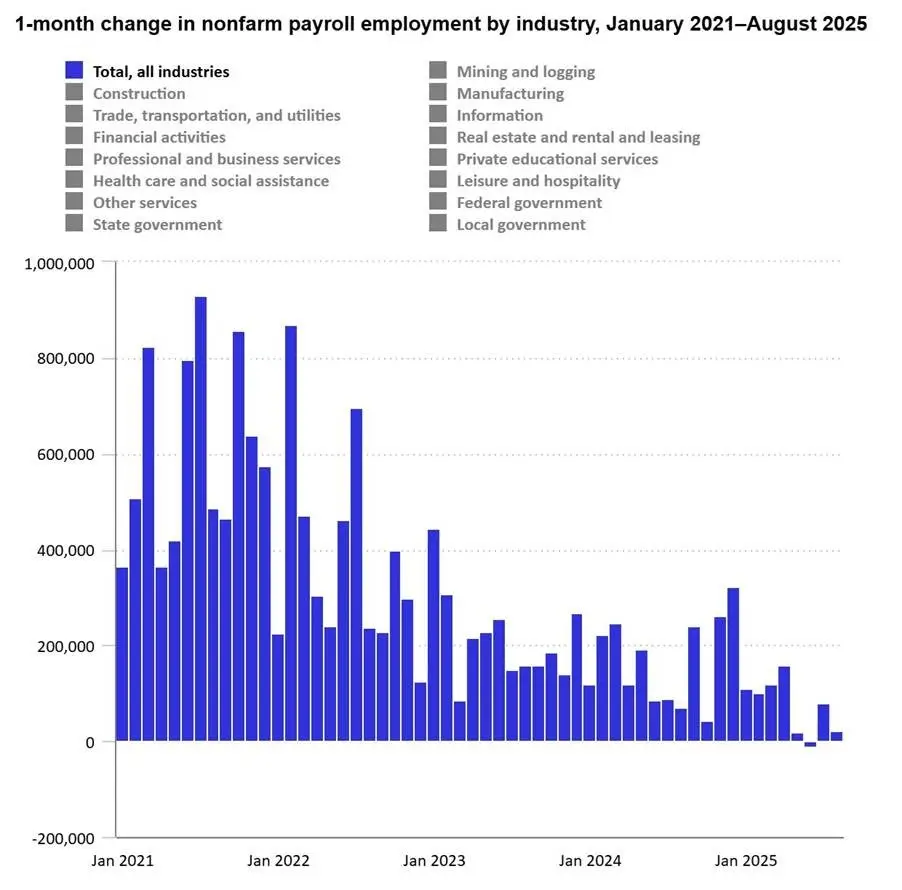

就业增长放缓,招聘减缓,一些行业出现压力。但经济衰退指标仍呈喜忧参半之势,表明劳动力市场正在走向疲软而不是崩溃。

这一趋势体现在图表中显示的每月非农就业人数增长的下降:

来源:美国劳工统计局,2021 年 1 月 – 2025 年 8 月

在 2025 年 8 月,医疗保健行业增加就业 31,000 个,低于 12 个月的平均水平,而联邦政府、制造业、采矿和批发贸易的就业人数则有所下降。尽管这些行业发生了变化,失业率保持在 4.3%,劳动力参与率稳定在 62.3%。然而,最近的数据表明失业申请人数上升,房屋建筑商的信心减弱,这暗示着就业势头有所减弱。

美联储主席杰罗姆·鲍威尔强调了劳动力市场的异常稳定,指出“经济活动可能比预期的更为稳健”,并且“现有证据表明,裁员和招聘都保持在低位。”(2025 年 10 月 29 日美联储新闻发布会记录)

3.通货膨胀:尽管取得了一些进展,价格水平仍然居高不下

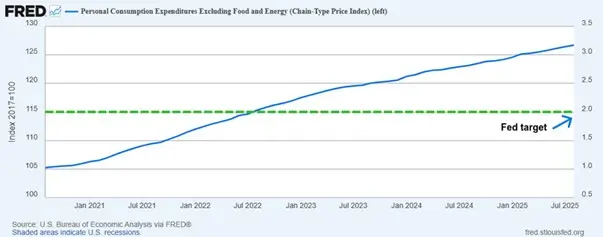

整体通胀已从高峰回落,显示出一些进展。然而,排除了波动较大的食品和能源价格的核心个人消费支出价格指数,仍然处于高位,反映出住房和医疗等行业持续的通胀压力。

下图显示核心个人消费支出价格指数(PCE)自 2021 年初以来持续攀升,并始终高于美联储 2% 通胀目标对应的水平(绿色虚线标注)。尽管增长速度放缓,但这种持续的高价格水平限制了美联储在不冒经济风险的情况下快速降低通胀的能力。

来源:美国劳工统计局,FRED

物价水平持续居高不下,很可能影响美联储在不久将来的政策决策。

4.缺失数据:政府停摆问题

最大的问题是缺乏官方数据。停摆已被推迟:

- 非农就业人数

- CPI 和 PCE 通胀最新数据

- GDP 修正

- 零售和生产报告

由于许多关键数据发布被搁置,美联储对经济的整体情况了解不够全面。美联储理事斯蒂芬·米兰在最近的 CNBC 采访中强调了前瞻性方法的重要性,他表示:“如果你根据当前的数据制定政策,那便是事后诸葛亮。”由于货币政策的影响通常需要 12 到 18 个月才能对经济产生影响,基于对未来一年或更长时间经济状况的预测来做出决策,他强调了这一点的重要性,而不是仅仅依赖当前数据。

这种不确定性也渗透到了市场中。交易者在预测 12 月的决定时变得更加谨慎;一些人基于较疲软的私营部门指标预期降息,而另一些人则指出经济的内在韧性。数据缺失增加了在政策关键时刻误读趋势的风险。

市场预期:再次降息还是暂停?

随着新数据和美联储评论的发布,市场价格出现剧烈波动:

- 在 11 月 27 日美联储褐皮书公布之前,市场隐含概率(CME FedWatch)显示,12月降息25个基点的概率约为69%(该数据对日期很敏感并且每天都会变化)。

- 当前的市场基调略微倾向于降息 25 个基点,但最近的信号也支持暂停降息的可能性。

- 由于政府停摆导致通胀和就业数据缺失,使风险在两方面同时上升,使预测工作变得复杂。

- 市场敏感性仍然很高:

- 美元一直在区间波动,但对美联储的言论反应强烈。

- 黄金在近期高位附近徘徊,因不确定性导致避险需求持续。

- 受金融环境改善的期望提振,股票表现稳定。

- 收益率继续下滑,因市场预期2026年初政策将趋于宽松。

美联储理事斯蒂芬·米兰在最近接受《纽约时报》采访时警示长期实施紧缩性政策的风险,他警告说:“保持政策紧缩的时间越长,货币政策本身引发衰退的风险就越大。”这一观点突显了一些政策制定者日益担忧的情况,即推迟降息可能会无意中使经济陷入衰退。

与此同时,其他人士则继续指出,顽固的通胀压力和具有韧性的服务业是限制过快降息的原因。

全球市场影响

美联储 12 月的决定将产生全球影响,影响货币、大宗商品和风险情绪:

如果美联储降息:

- 美元可能会走弱,除澳大利亚元(AUD)之外,可能会提振南非兰特(ZAR)、新加坡元(SGD)等新兴市场货币。

- 黄金可能会受益于美元走软和货币政策宽松。

- 全球债券收益率可能会下降,从而提振全球风险资产。

如果美联储暂停降息:

- o 美元可能因政策收紧预期而走强。

- o 大宗商品可能面临更大的波动性,因为市场定位正在调整。

- o 风险资产可能会面临短期压力。

- o 市场可能会重新调整对 2026 年初利率的预期,向上修正。

- 对于全球的交易者来说,这些变化至关重要,影响着外汇货币对,如美元/日元、欧元/美元以及与大宗商品相关的货币,以及贵金属。

交易洞察:为政策不确定性做好准备

鉴于缺失数据和美联储政策制定者意见分歧的长期混合,交易者应该:

- 监测替代经济指标,如私营薪资调查、采购经理人指数(PMI)和在线价格追踪器。

- 关注关键货币对和避险资产 — 美元/日元,欧元/美元,黄金/美元。

- 在公告之前对冲方向性风险,以管理震荡风险。

- 利用经济日历、情绪指标和概率追踪器保持灵活应变。

- 在公告和鲍威尔的新闻发布会期间,准备迎接更大的波动性。

此次会议可能会显著影响到 2026 年第一季度的市场方向,因此做好准备至关重要。

美联储的微妙平衡行为

12 月的 FOMC 会议是 2025 年不确定最大的会议之一。过早降息可能会逆转通胀的进展,而等待太久可能会削弱劳动力市场和经济增长。

随着量化紧缩的结束和经济增长放缓,美联储的路径比以前更加不明确。美联储主席鲍威尔对数据和灵活性的关注反映了这一挑战。

交易者应该保持警惕,监测关键数据,并为波动做好准备,无论美联储是降息还是暂停降息。12 月的决定将影响直到 2026 年的货币政策和市场。

下一步

围绕美联储决策存在如此多不确定性的情况下,这同时也意味着存在交易机会,但谨慎行事至关重要。因此,我们建议您关注 ATFX 的市场新闻,以便及时了解最新的市场动态。如果你是交易新手或希望提升你的策略,请探索我们全面的交易教学和工具,并使用我们的工具有效管理你的风险。无论你是在监控波动的市场还是计划你的下一步,ATFX始终在你身边为你的交易之旅提供支持。

交易有风险。请在 ATFX 负责任地进行交易。