即將於 2025 年 11 月 13 日東部時間 08:30發佈的美國消費者物價指數(CPI)報告可能是今年市場的最後一個重大助推因素。 隨著通貨膨脹逐漸回升至 3%,交易者在密切關注美聯儲 12 月 10 日的會議,這些數據將有助於確定寬鬆週期是繼續還是推遲到 2026 年。 最近幾個月,隨著能源價格反彈、住房成本居高不下以及工資增長放緩,經濟復甦進程呈現出不均衡態勢,市場迫切希望明確通脹的現狀。

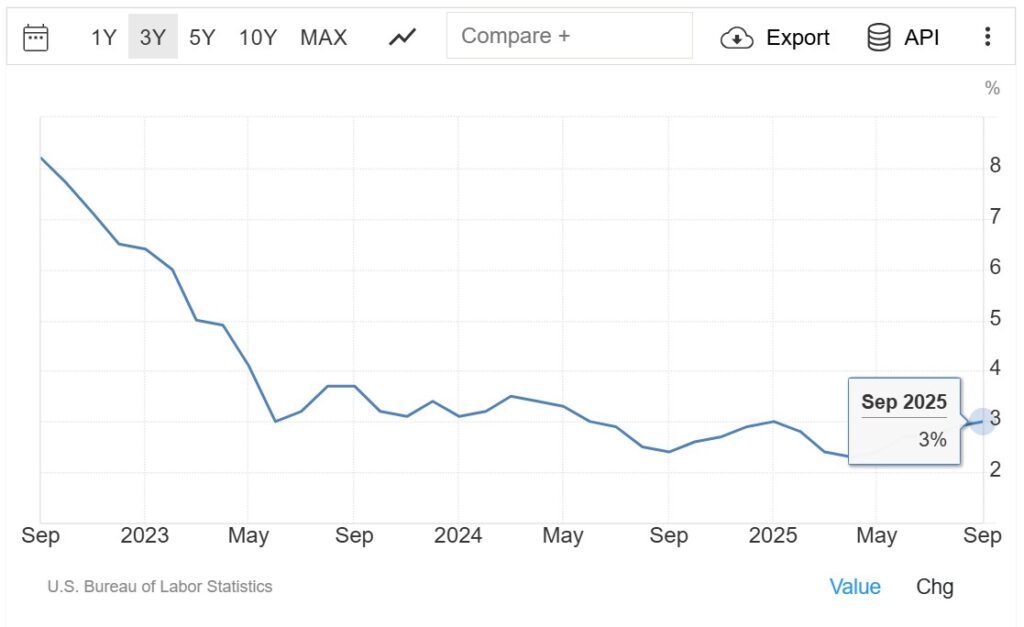

下圖跟蹤了過去三年美國的整體和核心消費者物價指數(CPI),顯示出通貨膨脹在 2024 年降溫,但受能源和住房成本上升影響,2025 年 9 月再度攀升至 3.0%。

來源:TradingEconomics.com(美國勞工統計局)

交易者為什麼應該關注CPI

之前的CPI報告引發了美元、債券收益率和股票指數的劇烈波動。 隨著交易者們爭論美聯儲是否會維持利率不變或暗示在十二月降息,這份十一月的報告顯得更加重要。

更強的數據可能導致市場預期更長時間的緊縮貨幣政策,從而推高美元,同時對股票和國債施加壓力。 更溫和的通脹數據可能強化通脹放緩的預期,併為 2026 年政策放鬆打開大門。

持續的住房和服務價格壓力使通脹高於目標,而更明顯的經濟放緩可能會促使政策制定者在明年開始放鬆政策。

CPI 報告中的關注點

本月發佈的報告將顯示通貨膨脹是否終於開始降溫,還是在短暫反彈后再次升溫。

交易者將密切關注以下主要領域:

- 整體通脹(環比和同比):衡量整體價格變化,包括食品和能源,全面反映成本壓力狀況。

- 核心通脹(環比和同比):不包括食品和能源,重點在於指導貨幣政策的基本價格趨勢。

- 對過去數據的修正:即使是細微的更新也會改變投資者對整體通脹走勢的解讀。

- 行業焦點:住房、能源和服務仍然是影響美聯儲通脹預期的關鍵因素。

核心服務的通貨膨脹,特別是在住房和醫療保健方面,仍然處於高位,而由於供應鏈穩定和需求減弱,商品通貨膨脹有所緩解。 彭博社和路透社預測與九月份 +0.3%的整體數據和 +0.2% 核心數據相似,但任何意外都可能引發劇烈波動。

市場反應:預期情形

如果通貨膨脹高於預期,美元可能會走強,因為交易者預計政策會持續收緊,而股票和債券可能會面臨壓力。

較溫和的數據可能會削弱美元,提振股票,並因期望政策提前轉變而支撐黃金。 如果結果喜憂參半,市場可能會關注核心通脹,因為美聯儲將其視為持續價格壓力的更清晰信號。

國債收益率通常會首先做出反應,有時會在幾小時內波動 10 到 20 個基點,為股票和外匯市場定下基調。

可供參考的交易思路

- 關注美國國債:當消費者物價指數(CPI)偏離預期時,收益率通常會首先波動,從而影響股票和主要貨幣。

- 關注主要貨幣對:

- 關注黃金:通常在通貨膨脹減緩或美聯儲變得更加鴿派時走強。

考慮到市場有可能快速做出反應,交易者應優先考慮數據發佈時的流動性和價差,而不是激進的方向性頭寸。 在最初幾分鐘內管理風險敞口,這可能與交易本身同等重要。

管理風險與作出應對

波動性通常在數據發佈后達到峰值。 此時可能會出現點差擴大、快速的價格波動和潛在的滑點。 許多交易者減少頭寸規模或使用限價單來控制執行風險。 觀察國債和美元對在頭一個小時內的反應,這通常可以提供短期走勢的線索。

CME FedWatch 概率的變化也值得跟蹤 ,因為這些概率反映了交易者如何解讀 CPI 結果,以便為美聯儲 12 月的會議做準備。

在 11 月之後,這份 CPI 報告將對交易者評估通膨可能多快回到 2% 目標至關重要。

- 這將為 12 月的 FOMC 會議定下基調,屆時可能會出現 2026 年的政策指引。

- 這將有助於確定通脹是否能降到 3% 以下,或者持續的服務通膨是否會使利率維持在較高水準更長時間。

- 這可能會影響利率預期、投資組合配置和年末市場情緒。

這些數據也可能影響 2026 年初的市場發展,顯示投資者是否預期經濟平穩著陸或重新出現通脹風險。

展望下一期CPI報告

11 月 13 日即將發布的消費者物價指數報告不僅是又一份數據報告,更可能成為全球市場的轉捩點。 保持警惕,謹慎管理風險敞口,關注通脹數據如何重塑對 2026 年美國貨幣政策的預期。

即使在塵埃落定之後,這份CPI報告仍將是投資者、政策制定者和交易者監測明年通脹走勢的關鍵參考點。