미국 반도체 제조업체 엔비디아는 애널리스트들의 전망치를 뛰어넘은 분기 매출 및 이익을 발표했으며, 이번 분기 매출 전망 또한 긍정적으로 나타났습니다. 하지만 투자자들이 현재의 경쟁 상황 및 향후 성장 전망을 저울질함에 따라 시간외 거래에서 주가가 하락했습니다.

캘리포니아주 산타클라라에 소재한 기업인 엔비디아는 회계연도 2027년 1분기 매출이 약 816억 달러로 전년동기 대비 약 85%가량 증가했으며, 조정 주당순이익은 1.87 달러로 월가의 전망치를 상회한 것으로 나타났습니다. 엔비디아는 2분기 매출 전망치를 약 910억 달러로 제시했으며, 이 또한 애널리스트들의 컨센서스를 웃도는 수치입니다.

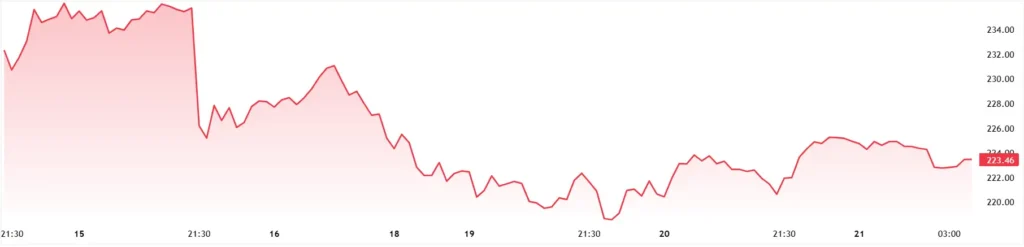

전세계 최대 규모 상장사인 엔비디아의 주가는 장후 시간외 거래에서 약 1.6% 하락했는데, 이는 탄탄한 펀더멘탈적 요인에도 불구하고 투자자들이 신중론을 보이고 있음을 반영합니다. 일부 애널리스트들은 리포트 발표 후의 시장 반응을 “칼싸움”에 빗대며, 2027년 및 2028년 성장 전망치가 여전히 높다는 점이 이미 주가에 선반영되었을 가능성이 있다고 지적했습니다.

또한 엔비디아는 800억 달러 규모의 자사주 매입안 및 분기 배당금 인상안을 발표하며, 장기적인 현금흐름에 대한 자신감을 드러냈습니다.

이번 실적 발표는 인공지능 및 데이터센터 인프라용 칩 공급 분야에서 엔비디아가 지닌 지배적인 입지를 다시금 증명해줍니다. 데이터센터 매출은 엔비디아의 가장 큰 사업 부문으로, 첨단 AI 프로세싱 장치 수요에 힘입어 상당한 매출 비중을 끌어내 줍니다.

시장 반응을 살펴보면, 투자자들은 단순 헤드라인 수치 발표뿐 아니라 AMD, 인텔, 구글, 아마존처럼 AI 하드웨어 대체재를 생산할 수 있는 경쟁사들로부터 받는 경쟁 압박을 더욱 중요한 요인으로 고려하고 있음을 시사합니다. 경쟁 심화 및 급격한 AI 투자 지출 가속화의 지속가능성에 대한 의문이 시장 심리에 영향을 미치고 있는 것입니다.

엔비디아가 생성형 AI 모델 및 클라우드 컴퓨팅 인프라 구축의 중추적인 역할을 한다는 점을 고려했을 때, 엔비디아의 실적은 AI 섹터 전반에 대한 온도계 역할을 해주고 있습니다. 지속적인 호실적은 기술주 시장을 강화할 수 있겠지만, 만약 성장 둔화 혹은 마진 압박이 발생한다면 이는 고성장 기술주의 밸류에이션을 다소 낮추게 될 수 있겠습니다.

특히나 기업 및 하이퍼스케일 데이터센터 고객들의 지출 패턴이 조정됨에 따라, 투자자들은 AI 투자 사이클의 지속 기간에 대한 시그널을 얻기 위해 향후 몇 분기 동안 엔비디아의 실적을 주시할 예정입니다.