미국 국채 금리가 2007년 이래로 전례 없는 수준으로 급등함에 따라 미국 주식이 지속 타격을 받고 있습니다.

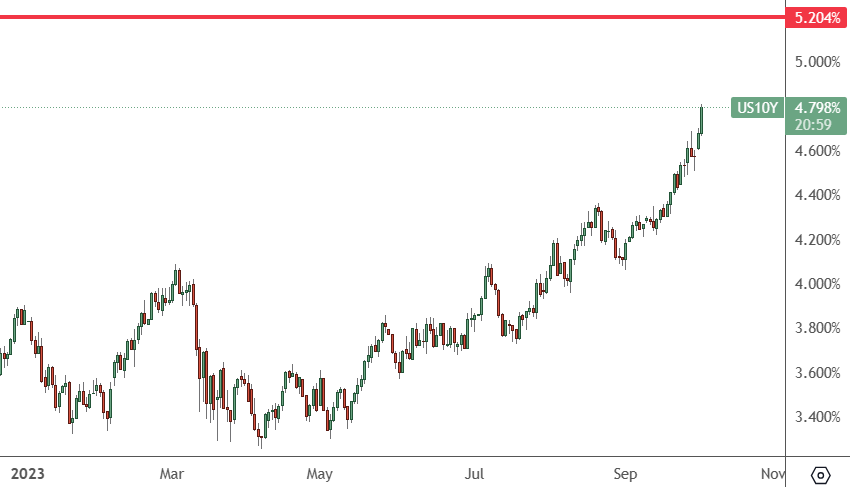

미 10년물 일봉 차트

오늘자 국채 수익률은 다시 4.798%로 급등했으며, 단기 목표가는 5.204%까지도 높아질 수 있겠습니다.

S&P500 인덱스는 1.40% 하락했으며, 기술주 비중이 높은 나스닥 인덱스는 1.81% 하락했습니다.

트레이더들은 올해 들어 미 연준이 경기침체로 인해 금리인상 정책을 뒤집을 것이라고 기대해 왔지만, 인플레이션율이 하락하고 있고 국가 경제가 여전히 강세를 보이는 상황에서 연준은 여전히 금리를 높은 상황으로 유지하고 있습니다.

스탠필캐피털(Stanphyl Capital) 의 마크 스피글(Mark Spiegel) 매니저는 3~4%선이 기준금리의 새로운 바닥이 될 수 있다고 분석했습니다.

스피글 매니저는 “5%가 넘는 금리, 월 950억 달러에 달하는 미국의 양적긴축, 그리고 유럽중앙은행과 일본은행을 비롯한 중앙은행들의 추가 긴축을 고려했을 때, 그간 10년 넘는 제로 수준의 금리와 전세계적인 ‘양적완화’로 풀린 수 조 달러로 인해 구축된 ‘모든 버블’이 터지지 않고 버틸 수는 없다”고 보았습니다.

이어서 스피글 매니저는 “주식 상승론자들의 믿음과는 달리 경제 버블은 부드럽게 풀리는 성격이 아니며, 일단 버블이 터지고 경제가 다이브를 시작하면 저인플레이션과 저금리가 주가를 부양하기까지는 오랜 시간이 걸린다. 2000년도의 버블이 터졌을 때 나스닥은 83% 하락하며 2002년 저점을 형성했고, S&P500은 50% 하락했다. 소비자물가지수(CPI) 인플레이션율은 2000년 3.4%, 2001년 2.8%, 2002년에 1.6%에 불과했으며, 미 연준은 이 기간 내내 금리를 인하했다”라고 분석했습니다.

내일은 미국의 소비자 경제활동을 보여주는 중요한 수치인 구매관리자지수(PMI)가 발표될 예정입니다. 제조업 PMI는 이번주에 이미 강세를 보이며 50선에 다다랐습니다. 10년물 만기 국채의 흐름은 조만간 고갈될 수 있겠지만, 한편으로는 기업 및 은행에 대한 피해 또한 고려하여야 합니다.

3월에 발발한 미국 지역은행 위기는 그간 이 같은 위기에 대비가 되지 않았던 기업들에게는 문제의 발단이 되었습니다. 만약 현 상황에서 위기가 고조되면 추가적인 낙폭이 발생할 수 있겠습니다.