골드만삭스 투자은행은 미 연준이 국제유가 상승에도 불구하고 기존 기준금리 기조를 변경하지 않을 것이라고 보고 있습니다.

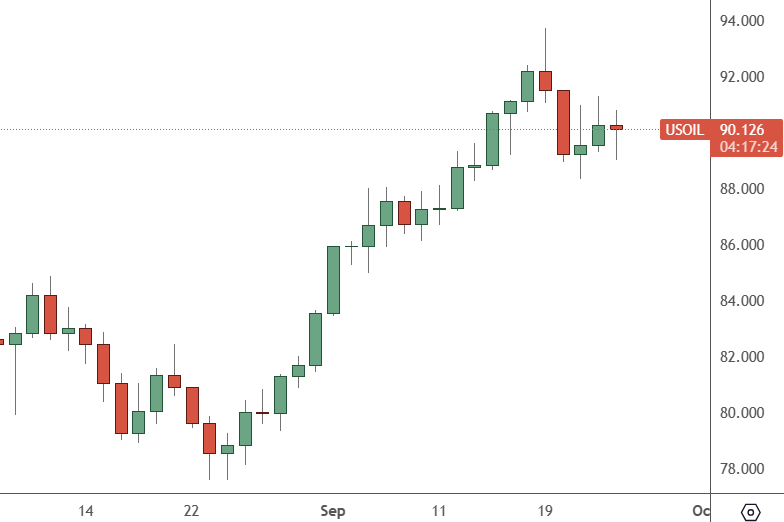

미국 석유: 일봉 차트

국제유가는 지난주에 하락했으나, $90선 위에서 버텨주고 있습니다.

경기침체 위협을 악화시킬 수 있는 요인인 유가 급등은 향후 2개 분기 동안 소비 증가율을 0.5%p 하락시킬 수 있겠지만, 골드만삭스는 이는 충분히 관리 가능한 역풍이라고 보고 있습니다.

올해 연말까지는 소비가 둔화될 것으로 예상되지만, 골드만삭스의 스펜서 힐(Spencer Hill) 애널리스트는 유가 상승이 소비자 지출 둔화 및 성장 둔화를 초래할 가능성이 낮은 이유를 3가지로 보고 있습니다.

힐 애널리스트는 이 3가지 이유 중 마지막 이유는 미 연준에게 있어 핵심적으로 작용할 것이라고 덧붙였습니다. 힐 애널리스트는 리서치 노트를 통해 “파월 의장은 지난 9월 기자회견에서 연준이 에너지 가격 쇼크에 반응하지 않는 경향이 있다는 점을 상기시켜 주었다”고 분석했습니다.

회견 당시 파월 의장은 에너지 가격 상승세가 “중요하다”며, 이같은 상승세는 “높은 에너지 가격이 얼마나 지속적으로 유지되는지를 결정하기 때문”이라고 발언했습니다. 파월 의장은 “에너지 가격은 경제가 어느 방향으로 흘러가는지에 대한 신호를 그다지 나타내주지 않는다”고 덧붙였습니다.

파월 의장은 “우리는 최근의 유가 가격 흐름이 딱히 인플레이션 전망을 디앵커링 할 것이라고 보고 있지 않으며, 정책 대응을 강요할 것이라고도 보지 않는다”고 밝혔습니다.

현재까지는 유가의 가격 상승분이 적은 상황입니다. 애널리스트들에 따르면 에너지 섹터의 자본적지출(CAPEX) 증가와 전력 가격 하락은 유가 상승분을 부분 상쇄할 것이며, 유가 상승은 미 연준의 추가 금리인상을 초래하지 않을 것으로 보입니다.

7월 소비 중에서 에너지가 차지하는 비중은 4.0%에 불과하며, 그 중에서 가솔린은 2.3%를 차지합니다. 6월 이후로 크루드오일 가격이 $20만큼 상승했음에도 불구하고, 이는 2008년과 2022년의 첫 6개월 동안 나타났던 상승폭의 절반에도 미치지 못하는 수준입니다. 골드만삭스는 또한 가솔린 가격 상승 여력의 대부분이 이미 발생을 했다고 보고 있습니다.

내년에는 자본적지출(CAPEX)이 평소보다 적은 0.1%p 증가하며 국가 경제가 추가 성장할 것으로 보이며, 전력 가격은 계절적 조정을 맞이해 1% 하락하며 이 기간 동안 소비자들의 수요도 부양해줄 것으로 보입니다.

나틱시스(Natixis) 투자운용사의 잭 재너시윅츠(Jack Janasiewicz) 포트폴리오 투자전략가는 현재 유가가 역풍을 맞이하고 있다고 보고 있습니다.

재너시윅츠 투자전략가는 논평을 통해 배럴당 $100로의 급격한 유가 상승은 리스크성 자산군에 문제를 초래할 수 있으며, 유가는 세심한 관심이 필요한 주요 경제 리스크 요인들 중 하나라고 밝혔습니다.