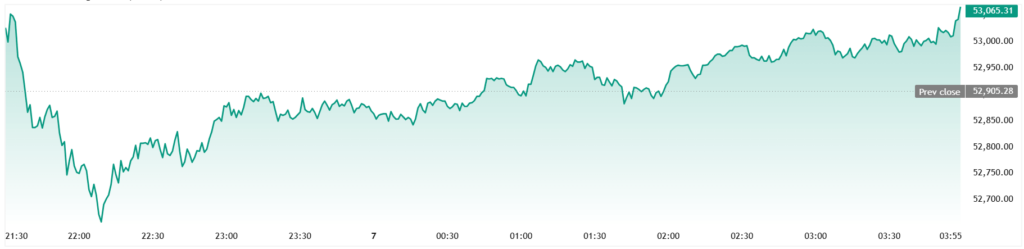

ตลาดหุ้นสหรัฐฯ ปรับตัวสูงขึ้นในวันจันทร์ ดัชนีดาวโจนส์ (Dow Jones Industrial Average) ปิดเหนือระดับ 53,000 จุดได้เป็นครั้งแรก ในขณะเดียวกัน การฟื้นตัวของหุ้นกลุ่มเซมิคอนดักเตอร์ช่วยหนุนให้ดัชนี Nasdaq ดีดตัวกลับขึ้นมาได้หลังจากเผชิญแรงกดดันเมื่อสัปดาห์ก่อน ดัชนีหลักทั้งสามต่างปิดในแดนบวก ท่ามกลางการที่นักลงทุนที่กำลังประเมินปัจจัยต่างๆ ทั้งความต้องการด้าน AI สัญญาณนโยบายของสหรัฐฯ และข้อมูลภาคบริการที่ยังคงแข็งแกร่ง

กราฟดัชนี DJI (รายวัน)

ภาพรวมตลาด

ดัชนี Dow Jones Industrial Average (DJI) ปรับตัวขึ้น 155.84 จุด หรือ 0.29% มาอยู่ที่ระดับ 53,055.91 จุด ส่วนดัชนี S&P 500 (SPX) ปรับตัวขึ้น 0.72% มาอยู่ที่ 7,537.43 จุด และดัชนี Nasdaq Composite (IXIC) ปรับตัวขึ้น 1.12% มาอยู่ที่ 26,121.16 จุด

ดัชนี Dow Jones พุ่งทะลุระดับ 53,000 จุดไม่นานหลังจากเปิดตลาดและสามารถยืนเหนือระดับดังกล่าวได้จนถึงเวลาปิดตลาด ความเคลื่อนไหวนี้ช่วยสานต่อแรงหนุนเชิงบวกของตลาดหุ้นวอลล์สตรีทจากสัปดาห์ก่อนหน้าที่ทำผลงานได้ดีเยี่ยม แม้ว่าการปรับตัวขึ้นจะยังคงกระจุกตัวอยู่ในหุ้นกลุ่มเทคโนโลยีและหุ้นที่เกี่ยวข้องกับ AI ก็ตาม

การฟื้นตัวของหุ้นกลุ่มชิป

หุ้นกลุ่มเซมิคอนดักเตอร์เป็นแรงขับเคลื่อนหลักที่ทำให้ตลาดในวันนี้ปรับตัวขึ้น หลังจากที่เคยซบเซาไปในช่วงก่อนหน้า กองทุน VanEck Semiconductor ETF (SMH) ปรับตัวขึ้น 2.3% ในช่วงเช้า ขณะที่กองทุน iShares Semiconductor ETF (SOXX) ปรับตัวขึ้นกว่า 3% ในช่วงกลางวัน

หุ้น Marvell Technology (MRVL) ปรับตัวขึ้น 4.1% ส่วนหุ้น Teradyne (TER), KLA (KLAC), Lam Research (LRCX) และ Intel (INTC) ต่างก็ปรับตัวขึ้นมากกว่า 3% ทางด้านหุ้น Advanced Micro Devices (AMD) พุ่งขึ้นเกือบ 8% หลังจากที่ Goldman Sachs ปรับเพิ่มราคาเป้าหมายของหุ้นดังกล่าว

นโยบายและข้อมูล

ประธานาธิบดีโดนัลด์ ทรัมป์ ทำหน้าที่ลั่นระฆังเปิดตลาดหลักทรัพย์นิวยอร์ก (NYSE) และ Nasdaq จากห้องทำงานรูปไข่ (Oval Office) ทรัมป์ใช้โอกาสนี้ประชาสัมพันธ์โครงการ “Trump Accounts” ซึ่งเป็นโครงการของรัฐบาลที่มอบเงินทุนตั้งต้นจำนวน 1,000 ดอลลาร์ให้กับเด็กๆ ข้อมูลจาก CNBC ระบุว่ามีครอบครัวกว่า 6 ล้านครอบครัวลงทะเบียนเข้าร่วมโครงการแล้ว

หุ้น Dell Technologies (DELL) ปรับตัวขึ้นราว 4% หลังจากที่ทรัมป์ได้กล่าวชื่นชม และประชาสัมพันธ์คอมพิวเตอร์ของบริษัทที่ทำเนียบขาว

ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการของสถาบันจัดการด้านอุปทาน (ISM) ปรับตัวลดลงสู่ระดับ 54 ในเดือนมิถุนายน จากระดับ 54.5 ในเดือนพฤษภาคม ซึ่งต่ำกว่าที่คาดการณ์ไว้เล็กน้อย ทั้งนี้ ตัวเลขการจ้างงานกลับมาขยายตัวอีกครั้ง ในขณะที่ดัชนีราคาภาคบริการยังคงอยู่ในระดับสูงที่ 67.7 ซึ่งทำให้ประเด็นเรื่องเงินเฟ้อและนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ยังคงเป็นที่จับตามอง

ความเคลื่อนไหวของหุ้นรายบริษัท

หุ้น Microsoft (MSFT) ปรับตัวลดลงกว่า 1% หลังจากประกาศแผนลดตำแหน่งงานจำนวน 4,800 ตำแหน่ง หรือคิดเป็นประมาณ 2.1% ของพนักงานทั้งหมด หน่วยธุรกิจ Xbox จะมีการปรับลดพนักงานในสัดส่วนที่มากกว่าส่วนอื่น เนื่องจากบริษัทต้องการควบคุมต้นทุนท่ามกลางการลงทุนมหาศาลในด้านปัญญาประดิษฐ์ (AI)

หุ้น DataDog (DDOG) ร่วงลงกว่า 2% หลังจากที่บริษัท Bernstein ปรับลดคำแนะนำการลงทุนหุ้นตัวนี้ลงมาอยู่ที่ระดับ “Market Perform” (เท่ากับตลาด) ให้เหตุผลถึงความกังวลว่าอัตราการเติบโตอาจชะลอตัวลงในช่วงปลายปีนี้

หุ้น TeraWulf (WULF) พุ่งขึ้นกว่า 16% ในช่วงก่อนเปิดตลาด (pre-market) หลังจากที่ Anthropic ลงนามในข้อสัญญา 20 ปีเพื่อใช้บริการศูนย์ข้อมูลของบริษัทในรัฐเคนทักกี ซึ่งคาดว่าจะรองรับกำลังไฟฟ้าได้ราว 400 เมกะวัตต์ และสร้างรายได้ในช่วงเริ่มต้นของสัญญาได้มากกว่า 1.9 หมื่นล้านดอลลาร์

สิ่งที่ควรจับตา

John Stoltzfus จาก Oppenheimer กล่าวว่า “ตลาดหุ้นยังมีโอกาสปรับตัวขึ้นได้อีกในระยะข้างหน้า” แต่ก็ได้เตือนว่าความผันผวนอาจกลับมาอีกครั้ง ขณะที่นักลงทุนประเมินสถานการณ์เรื่องผลประกอบการ อัตราดอกเบี้ย และความเสี่ยงด้านนโยบาย

นักลงทุนจะจับตามองสัญญาณความต้องการเซมิคอนดักเตอร์ ผลประกอบการของบริษัทจดทะเบียนที่จะทยอยประกาศออกมา และประเด็นที่ว่าระดับราคาในภาคบริการที่ยังคงสูงอยู่นั้นจะส่งผลต่อการคาดการณ์ทิศทางอัตราดอกเบี้ยหรือไม่ นอกจากนี้ ยังต้องติดตามนโยบายการค้าของสหรัฐฯ ปริมาณอุปทานน้ำมันดิบหลังจากที่กลุ่ม OPEC+ มีมติเพิ่มกำลังการผลิตอีกครั้ง รวมถึงความเสี่ยงทางภูมิรัฐศาสตร์ที่เกี่ยวข้องกับรัสเซียและยูเครน