Las acciones estadounidenses avanzaron el lunes, con el Dow Jones cerrando por primera vez por encima de los 53,000 puntos, mientras que un repunte en las acciones del sector de semiconductores ayudó al Nasdaq a recuperarse de la presión registrada la semana pasada. Los tres principales índices terminaron la jornada al alza, mientras los inversionistas evaluaban la demanda relacionada con la inteligencia artificial (IA), las señales de política económica en Estados Unidos y la solidez de los datos del sector servicios.

Panorama del mercado

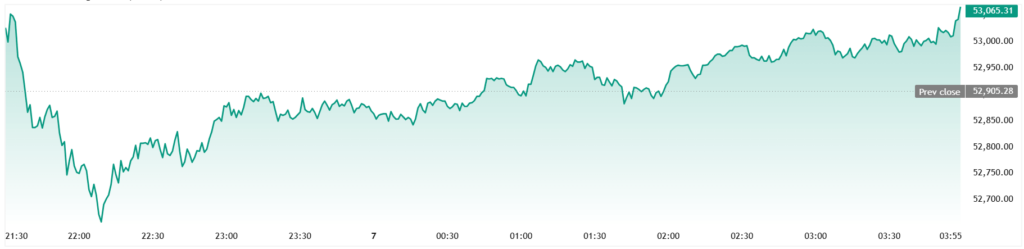

El Dow Jones Industrial Average (DJI) subió 155.84 puntos, o un 0.29%, para cerrar en 53,055.91. El S&P 500 (SPX) avanzó un 0.72%, hasta los 7,537.43 puntos, mientras que el Nasdaq Composite (IXIC) ganó un 1.12%, finalizando en 26,121.16.

El Dow superó los 53,000 puntos poco después de la apertura y logró mantener ese nivel hasta el cierre de la sesión. Este movimiento extendió el impulso reciente de Wall Street tras una sólida semana anterior, aunque las ganancias continuaron concentrándose en las empresas tecnológicas y vinculadas a la inteligencia artificial (IA).

Repunte del sector de semiconductores

Las acciones de semiconductores lideraron las ganancias de la jornada tras un periodo de debilidad. El ETF VanEck Semiconductor (SMH) subió un 2.3% durante las primeras operaciones, mientras que el iShares Semiconductor ETF (SOXX) avanzó más de un 3% hacia el mediodía.

Marvell Technology (MRVL) ganó un 4.1%. Teradyne (TER), KLA (KLAC), Lam Research (LRCX) e Intel (INTC) también subieron más de un 3%. Por su parte, Advanced Micro Devices (AMD) escaló cerca de un 8% después de que Goldman Sachs elevara su precio objetivo para la acción.

Política y datos económicos

El presidente Donald Trump hizo sonar la campana de apertura de la Bolsa de Nueva York y del Nasdaq desde la Oficina Oval, aprovechando el evento para promover las Trump Accounts, un programa gubernamental que ofrece una contribución inicial de 1,000 dólares para niños. Según CNBC, más de seis millones de familias ya se han inscrito.

Las acciones de Dell Technologies (DELL) subieron alrededor de un 4% después de que Trump promocionara los equipos de la compañía durante un evento en la Casa Blanca.

El índice PMI de servicios del Institute for Supply Management (ISM) descendió a 54 en junio desde 54.5 en mayo, ligeramente por debajo de las expectativas. El componente de empleo volvió a terreno expansivo, mientras que el índice de precios permaneció elevado en 67.7, manteniendo la inflación y la política monetaria de la Reserva Federal en el centro de atención.

Movimientos corporativos

Microsoft (MSFT) cayó más de un 1% tras anunciar el recorte de 4,800 empleos, equivalentes a aproximadamente el 2.1% de su plantilla. Su división Xbox será una de las más afectadas, mientras la compañía busca controlar costos en medio de sus fuertes inversiones en inteligencia artificial.

DataDog (DDOG) perdió más de un 2% después de que Bernstein rebajara su recomendación sobre la acción a “Market Perform”, al considerar que el crecimiento podría desacelerarse durante la segunda mitad del año.

TeraWulf (WULF) se disparó más de un 16% en las operaciones previas a la apertura, luego de que Anthropic firmara un contrato por 20 años para utilizar su centro de datos en Kentucky. Se espera que la instalación soporte alrededor de 400 megavatios de capacidad y genere más de 19,000 millones de dólares en ingresos durante el periodo inicial del contrato.

Perspectivas

John Stoltzfus, de Oppenheimer, señaló que “todavía hay potencial alcista para las acciones”, aunque advirtió que la volatilidad podría regresar a medida que los inversionistas evalúen los resultados corporativos, las tasas de interés y los riesgos relacionados con la política económica.

Los traders estarán atentos a las señales sobre la demanda de semiconductores, la próxima temporada de resultados corporativos y si la persistencia de los altos precios en el sector servicios modifica las expectativas sobre las tasas de interés. También seguirán de cerca la política comercial de Washington, la evolución de la oferta de petróleo tras el nuevo aumento de producción acordado por la OPEC+ y los riesgos geopolíticos relacionados con Rusia y Ucrania.