유럽중앙은행(ECB)이 오늘밤에 금리결정을 발표할 예정입니다. 시장에서는 ECB가 11년만에 최초로 기준금리를 25bp 인상할 것으로 예상하고 있습니다. 일부 시장참여자들은 50bp 인상을 예상 중이며, 혹은 9월에 50bp 인상을 할 것이라는 시그널을 줄 것으로 예상하고 있습니다. 유럽 정책입안자들은 한편으로는 인플레이션을 견제할 궁리를, 다른 한편으로는 불황 리스크를 막을 궁리를 해야 하는 딜레마에 직면하고 있습니다. ECB의 금리인상은 유로화와 유럽 시장에 어떤 영향을 미치게 될까요?

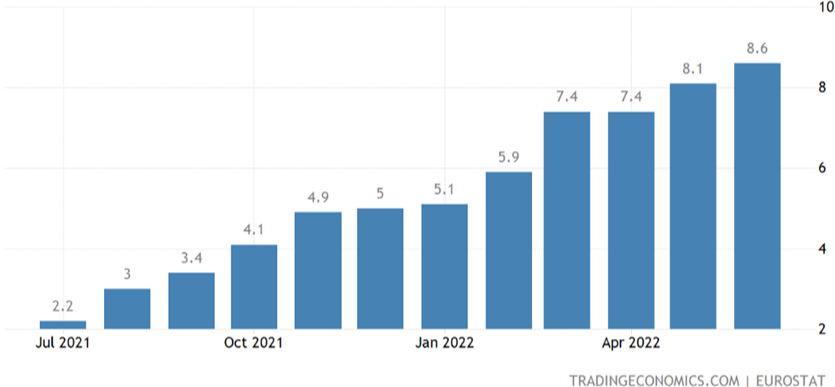

이번 금리인상의 이유는 러시아-우크라이나 전쟁으로 인한 에너지·식료품 물가상승을 견제하기 위함입니다. 유로스탯에서 화요일자로 발표한 데이터에 따르면 유로존의 6월 조화 소비자물가지수(harmonized CPI)는 전년대비 8.6%로 상승하며 직전달의 기록적인 수치인 8.1%와 비슷한 수준을 보였습니다. 유로존의 6월 인플레이션율 상승의 주요 원인은 전년대비 무려 42%나 상승한 에너지 가격으로, 이는 식료품, 주류, 담배 가격이 8.9% 상승한 수준을 훨씬 뛰어넘었습니다.

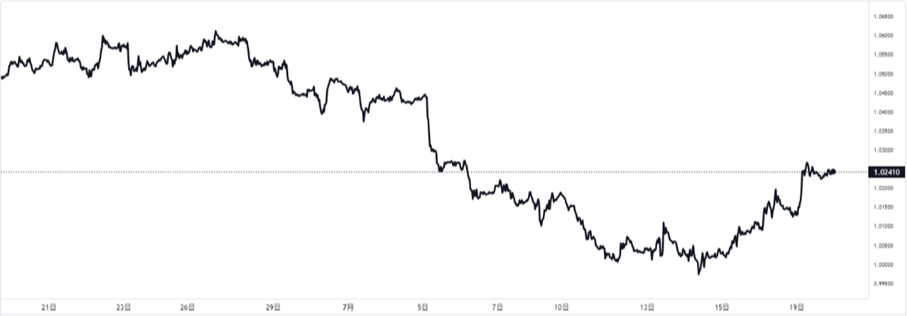

CPI 데이터의 지속적인 상승은 ECB가 금리를 인상할 것이라는 시장의 기대를 강화했습니다. 이같은 기대에 기반한 투기 심리는 달러화 대비 유로화의 단기적 반등을 촉발했고, 이는 달러 인덱스에 악재로 작용했습니다. 하지만 ECB가 금리인상을 발표하기 전까지는 유로화의 회복 모멘텀이 지속될 수도 있겠습니다.

고인플레이션 이외의 상황을 살펴보면, 현재 유로존 경제는 지속적인 하방추세이며 수많은 유럽 국가들은 그간 급격히 증가한 무역수지 적자를 해결하려 애쓰고 있습니다. 올해에 독일은 1991년 이래로 처음으로 무역수지 적자를 겪게 되었습니다. 독일의 수출액은 전년대비 11.7% 상승해 1258억 유로가 되었고, 수입액은 전년대비 27.8% 상승해 1267억 유로가 되어 10억 유로가 넘는 무역수지 적자로 이어졌습니다. 독일뿐만 아니라 영국, 프랑스, 이탈리아 및 여타 유럽 국가들 또한 지속되는 무역수지 적자를 겪고 있습니다. 미국 연준위의 지속적인 금리인상은 유럽 통화들 대비 미국달러의 가치를 끌어올리고 있습니다. 현재 유럽의 무역수지 적자 상황을 반전시키려면 ECB가 금리인상을 해야 하는 상황이며, 이를 통해 유로 지역의 GDP 실적을 개선시켜야 합니다.

현재 시장의 전반적인 우려사항은 만약 ECB가 연속된 금리인상을 추진하면 유럽의 불황 가능성이 높아진다는 점이며, 이같은 상황은 ECB가 금리인상을 진행할 여지에 제약을 주고 있습니다. 결과적으로 유럽연합은 유로존 GDP 성장률이 올해 2.6%, 내년 1.4%가 될 것으로 예상하고 있으며, 이는 지난 5월 당시 예측치인 2.7%와 2.3%보다 낮은 수준입니다.

미 연준위가 금리인상을 진행함에 따라 EUR/USD 환율은 지속 하락했습니다. 유로화는 단위당 가치가 미국달러와 비등한 수준으로 떨어졌으며, 근 20년을 통틀어 지속적인 저점을 기록하고 있습니다. 시장에서는 유로화의 반등이 얼마나 지속될지를 지켜보고 있습니다. 유럽 국가들의 현재 상황을 지켜봤을 때, 유로화의 전망은 불확실한 상황입니다. 유럽 경제 데이터가 둔화세를 보임에 따라, 이는 여타 통화들 대비 유로화가 하락추세에 빠지게 만들었습니다. 시티그룹 애널리스트들은 최근들어 유로화 환율이 $0.90~$0.95 사이를 왔다갔다하는 “무질서한 등락”에 빠질 리스크가 증가하고 있다고 분석했습니다.

단기적으로 살펴봤을 때, 투자자들이 금리인상에 대한 희망을 걸고 있음에 따라 유로화 환율은 반등할 가능성이 있어 보입니다. 지난 수개월 동안 미국달러는 유로화 대비 엄청난 환율차익을 축적했습니다. 한편, 시장에서는 금리인상에 대한 예측을 점차 키워나갔습니다. 만약 ECB가 금리인상을 진행할 경우, 그간 둔화세를 보였던 유로화가 평가절상되며 미국달러의 상대적 가치는 추후 하락할 가능성이 있습니다. 유로 지역의 다가오는 긴축 통화정책 또한 유로화의 가치에 힘을 보태줄 것으로 보입니다.

장기적으로 살펴보면, 유로 지역의 금리인상 과정은 결코 순탄치 않을 것입니다. 시장이 금리인상 예측을 점진적으로 시장에 선반영할 때, 투자자들은 다양한 경제 데이터에 금리인상이 어떤 영향을 미칠지에 대해 주의 깊은 관찰을 하는 것이 좋습니다. 만약 금리인상의 역효과가 유로화의 반등 모멘텀을 상쇄해버리면 어떻게 될지를 가정해봅시다. 그렇다면 유로화는 기존의 하방추세 채널로 다시금 떨어질 수 있을 것입니다.