Los precios del petróleo crudo ampliaron sus ganancias el martes, con el Brent cotizando cerca de los 110.50 dólares por barril y el West Texas Intermediate (WTI) de EE. UU. manteniéndose por encima de los 113 dólares, mientras los mercados esperaban el plazo de las 8 p.m. ET fijado por el presidente Donald Trump para que Irán reabra el estrecho de Ormuz o enfrente ataques a la infraestructura energética. Los referenciales se encaminan a sus cierres más altos desde junio de 2022, con el WTI subiendo un 0.8% en el día y el Brent cerrando ligeramente por debajo de los 110 dólares en la sesión previa.

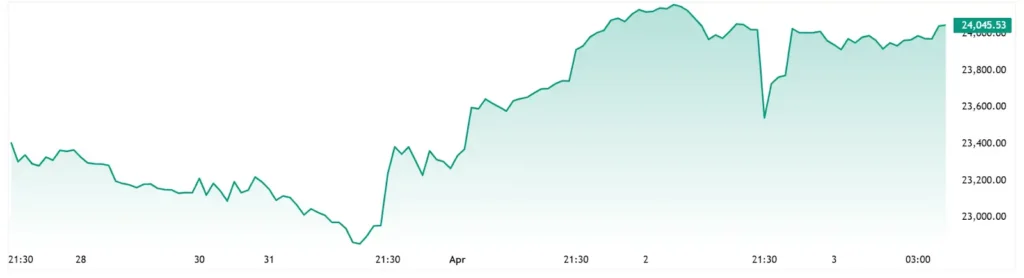

USOIL – Gráfico de 5 días

Panorama del mercado

El crudo Brent (LCOc1) subió un 0.7% hasta 110.45 dólares por barril a media sesión en Londres, mientras que el WTI (CLc1) avanzó un 0.9% hasta 113.20 dólares, ambos cerca de máximos de cuatro años. El contrato de WTI de mayo llegó brevemente a 114.60 dólares en las operaciones electrónicas nocturnas antes de recortar ganancias, mientras los operadores evaluaban la posibilidad de un avance diplomático de última hora.

Detalles del plazo

Trump reiteró su ultimátum en una declaración el lunes por la noche, exigiendo que Irán permita el paso sin restricciones por esta vía estratégica antes de las 8 p.m. ET del martes o enfrentará ataques aéreos de EE. UU. contra puentes, plantas eléctricas e infraestructura energética. El presidente afirmó que las conversaciones con Teherán “iban bien”, pero subrayó que la reapertura de Ormuz sigue siendo “una prioridad muy importante”, dejando a los mercados en incertidumbre sobre si se iniciarán acciones militares tras el vencimiento del plazo.

Irán ha negado que existan negociaciones directas, contradiciendo las afirmaciones de progreso de EE. UU., y advirtió que cualquier ataque provocaría el “cierre total” del estrecho. Los datos de transporte marítimo muestran que el volumen de tránsito por Ormuz se duplicó a principios de abril, pero sigue por debajo de la capacidad normal, con varios buques aún anclados a la espera de un paso seguro.

Flujos de riesgo y movimientos correlacionados

Los mercados de renta variable mostraron un desempeño mixto, con las acciones energéticas superando al resto mientras las acciones de crecimiento se rezagaban debido a preocupaciones inflacionarias. El S&P 500 (SPX) se mantuvo plano cerca de 6,590, equilibrando las ganancias en Exxon Mobil (XOM.N) y Chevron (CVX.N) con debilidad en las tecnológicas. El Nasdaq 100 (NDX) cayó un 0.3% debido a que las expectativas de tasas más altas presionaron las valoraciones.

El índice del dólar (DXY) subió un 0.4% hasta 100.20, respaldado por flujos hacia activos refugio y expectativas más restrictivas de la Reserva Federal tras el shock petrolero. El oro (XAU) bajó un 0.5% hasta 4,655 dólares por onza, ya que el aumento de los rendimientos reales contrarrestó la demanda de refugio, mientras que el euro se debilitó un 0.3% frente al dólar por su exposición a los costos de importación energética.

Implicaciones macroeconómicas

TD Securities estima que casi 1,000 millones de barriles de crudo y productos refinados podrían perderse para finales de mes si el conflicto se prolonga durante abril, ajustando significativamente el equilibrio de oferta global. Goldman Sachs prevé que el Brent promedie 110 dólares por barril si las hostilidades continúan, aumentando el riesgo de destrucción de la demanda en Asia y Europa.

“Los mercados siguen viéndose sacudidos por la elevada incertidumbre derivada de tensiones geopolíticas sin precedentes en Medio Oriente, que afectan la inflación, el crecimiento y las perspectivas de suministro de petróleo”, señalaron analistas de UOB en una nota del martes.