La divisa japonesa está presionando al Banco de Japón para que ejecute su aumento de tasas más significativo en décadas, mientras se acerca a niveles que en el pasado han desencadenado históricas intervenciones en el mercado cambiario.

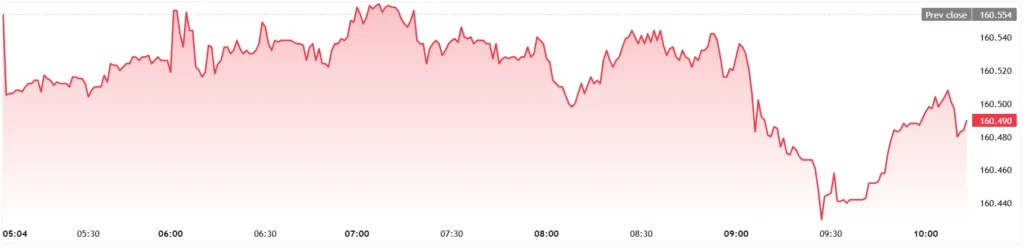

El yen se debilitó hasta aproximadamente 160.5 frente al dólar estadounidense el 10 de junio, su nivel más alto desde julio de 2024, incluso cuando los traders descontaban una probable suba de un cuarto de punto en la reunión de política monetaria del BOJ que concluye el 16 de junio. Los funcionarios han señalado que un mayor endurecimiento es viable, con reportes de que están considerando llevar la tasa de referencia al 1% y mantener abierta la puerta para movimientos adicionales más adelante en el año.

La debilidad cambiaria desafía las intervenciones previas

Los bajistas han sido persistentes. El yen tuvo el peor desempeño entre todos los pares del Grupo de los 10 en mayo, a pesar de la intervención de escala récord por parte de Tokio para sostener la divisa.

Esa resistencia a la intervención ha elevado el riesgo de que el dólar pueda testear o superar los 160 yenes mucho antes de que llegue cualquier beneficio derivado de tasas japonesas más altas, según estrategas de mercado.

Las autoridades japonesas intervinieron por última vez en el mercado forex en julio de 2024, cuando el yen cayó a un mínimo de 30 años cerca de 162 frente al dólar.

Normalización de política tras años de flexibilización ultra laxa

El BOJ ha estado desmantelando una era sin precedentes de tasas negativas y controles de rendimiento que duró más de una década. En diciembre de 2025, el banco central subió su tasa de política de corto plazo al 0.75%, la más alta desde 1995, marcando un paso decisivo en la normalización de su política monetaria.

Los mercados han descontado en gran medida otra suba en la reunión de junio, con algunos analistas esperando que la tasa alcance el 1% mientras los funcionarios ponderan los riesgos de inflación persistentes y las tasas reales aún bajas.

Umbral de intervención y expectativas del mercado

Funcionarios del Ministerio de Finanzas han advertido reiteradamente contra la “volatilidad excesiva” y los movimientos unidireccionales en la divisa, sin especificar niveles exactos para la acción.

Analistas de varios bancos han señalado alrededor de 160 yenes por dólar como un punto de referencia clave donde la intervención podría volverse más probable, citando la necesidad de evitar dinámicas de mercado caóticas.

El ministerio opera bajo un marco acordado en septiembre de 2025 con Estados Unidos, que permite una acción coordinada si los tipos de cambio se mueven bruscamente y perturban la estabilidad financiera.

Implicaciones más amplias para los mercados globales

Una postura más firme del BOJ reduciría el diferencial de tasas con la Reserva Federal estadounidense, que ha mantenido las tasas más altas por más tiempo, lo que podría reducir el atractivo del carry trade de venta del yen.

Sin embargo, si el yen permanece débil a pesar de la intervención y una suba de tasas, podrían crecer las dudas sobre la durabilidad del ciclo de endurecimiento del BOJ, especialmente ante las preocupaciones de que tasas de política más altas puedan elevar excesivamente los rendimientos de los bonos soberanos a largo plazo.

Los mercados globales también están atentos a cómo el BOJ calibra el endurecimiento en medio de riesgos fiscales y el aumento en los costos de servicio de la deuda pública, lo que podría limitar cuán agresivamente puede normalizarse la política monetaria.

Qué podría ocurrir a continuación

Los inversores se centrarán en el comunicado del BOJ del 16 de junio en busca de orientación sobre el ritmo de futuras subas, así como en cualquier proyección actualizada de crecimiento, inflación y tipo de cambio.

Si el yen continúa rondando los 160, el Ministerio de Finanzas podría volver a emitir advertencias más firmes o actuar directamente en el mercado, incrementando la volatilidad de corto plazo en las sesiones de trading asiáticas y potencialmente generando repercusiones en los mercados de bonos y renta variable de la región.

Los mercados financieros también estarán atentos a cómo reacciona el dólar estadounidense ante la interacción entre el endurecimiento del BOJ y las perspectivas de tasas de interés en EE. UU., dado el rol preponderante del par dólar-yen en el sentimiento de riesgo global y las condiciones de financiamiento.