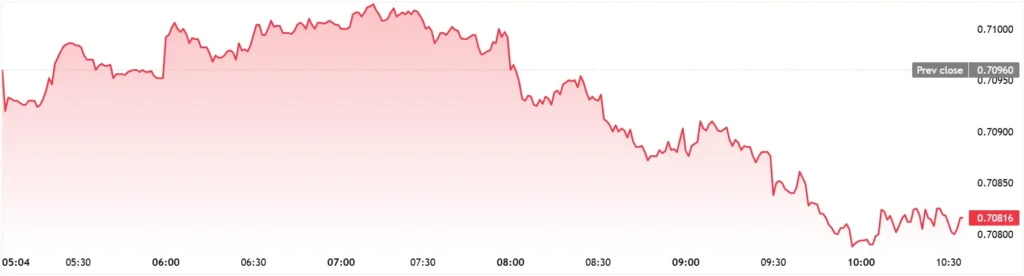

週二亞洲早盤交易中,澳元兌美元(AUD/USD)下跌0.3%至0.7065,交易員正在消化澳大利亞儲備銀行4月會議紀要。紀要強化了鷹派政策傾向,但並未承諾立即加息。澳元兌美元回吐了週一反彈至0.7090附近的漲幅。此前,由於能源成本高企帶來的滯脹風險,政策制定者在何時進一步收緊貨幣政策的問題上仍存在分歧,澳元兌美元的拋售壓力因此加劇。

澳元兌美元 – 日線圖

市場概覽

澳元兌美元在悉尼交易時段於0.7055至0.7085之間波動,低於週一收盤價0.7089附近。澳元兌美元表現遜於美元,美元指數(DXY)在與中東緊張局勢相關的避險需求推動下,維持在104.50上方。交叉匯率表現不一,澳元/日元下跌0.4%至107.20,日元走強抵消了利率差帶來的支撐。

事件詳情

澳儲行會議紀要顯示,儘管所有董事會成員一致認為可能需要進一步收緊貨幣政策才能使通脹率回升至目標水平,但4月份5比4的投票結果凸顯了對增長風險日益增長的謹慎態度。行長米歇爾·布洛克重申,由於持續的能源衝擊,“通脹風險偏向上行”,這使得鷹派立場得以維持。但央行明確指出,鑑於中東衝突的持續時間和範圍存在不確定性,無法準確預測利率路徑。

政策應對

市場定價目前暗示,5月份會議加息25個基點的概率為65%,低於會議紀要公佈前的75%。現金利率期貨曲線顯示,年底前利率峰值可能接近4.85%,高於目前的4.10%。一位駐悉尼的大型銀行外匯策略師匿名表示:“會議紀要證實澳儲行依然鷹派,但投票結果的分歧以及對滯脹的警告使得5月份的貨幣政策遠未塵埃落定。”

風險流向

澳大利亞10年期國債收益率在會議紀要公佈後上漲3個基點至4.52%,表現優於美國國債,交易員們正為持續緊縮的貨幣政策預期做準備。股市並未受到貨幣疲軟的影響,S&P/ASX 200指數(XJO)上漲0.5%,能源和金融板塊領漲,但受中國需求擔憂的影響,礦業板塊表現落後。