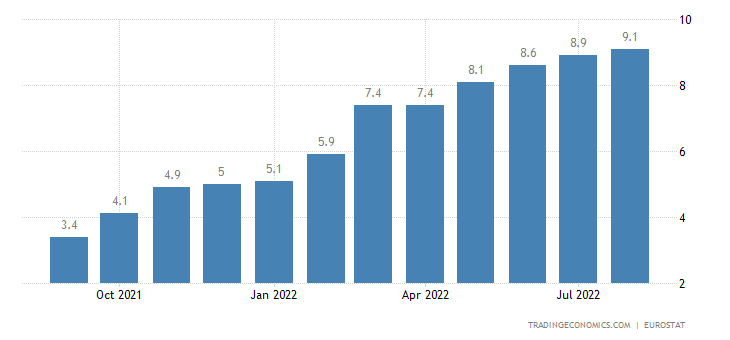

El 31 de agosto se publicó el valor inicial de la tasa anual del IPC de la zona euro, muy esperado por el mercado.

El valor anterior del dato fue del 8,9% y el último valor fue del 9,1%, que fue superior a la impresión esperada del 9%. El valor anterior del IPC subyacente fue del 0,1% y el valor anunciado fue del 0,5%, también superior a las expectativas del mercado. Los datos de la inflación en la eurozona siguieron aumentando en agosto, pero aún no se sabe si la inflación de la eurozona ha alcanzado su punto máximo. Con la llegada del invierno en Europa, el aumento de los costes de la energía y la electricidad puede persistir, y la inflación en la zona euro corre el riesgo de alcanzar un nuevo récord.

En agosto, la inflación en la eurozona se mantuvo en un nivel elevado, lo que también puede aumentar las apuestas del mercado sobre una subida agresiva de los tipos de interés por parte del Banco Central Europeo el próximo mes. El funcionario del BCE Martins Kazaks declaró recientemente a los medios de comunicación que las autoridades deberían debatir la posibilidad de subir los tipos de interés en 50 puntos básicos el 8 de septiembre de 2022, o en 75 puntos básicos, y considerar 50 puntos básicos como el límite inferior. Un puñado de miembros del Consejo de Gobierno del BCE está dispuesto a considerar la posibilidad de subir los tipos de interés en 75 puntos básicos.

La subida de los tipos de interés puede beneficiar al euro, pero las ganancias del euro pueden verse limitadas por la preocupación de una desaceleración económica y el riesgo de recesión. Desde principios de agosto, la evolución del euro ha sido relativamente floja, y muchos analistas del mercado no son optimistas sobre las perspectivas económicas de la zona del euro debido a la temporada de invierno. Además, Europa puede enfrentarse a graves cortes de suministro de gas natural, que pueden afectar a la actividad económica de la zona del euro, lo que podría suponer un importante golpe para el euro.

Desde el punto de vista macroeconómico, la economía de la zona euro ya es un reto. El valor inicial del PMI compuesto de la zona euro en agosto fue de 49,2, superior al esperado pero inferior al anterior de 49,9, lo que supone un nuevo mínimo en 18 meses. Entre ellos, la industria manufacturera y el valor inicial de los PMI de servicios alcanzaron ambos nuevos mínimos históricos.

Hay indicios de una desaceleración de la economía general de la eurozona, pero no está claro si dicha contracción será más profunda. Unido a la dependencia de los países europeos de Gazprom, el pánico asociado a un “fallo del gas” puede seguir impregnando el mercado europeo durante toda la temporada de invierno. Incluso si los tipos de interés suben bruscamente, la dirección del euro sigue sin estar clara.

Además, las tendencias del EURUSD están estrechamente relacionadas. Aun así, se puede observar que el rebote del euro frente al dólar fue muy efímero y minúsculo en el pasado, lo que indica que los osos siguen teniendo la sartén por el mango en el tira y afloja entre los osos y los toros. Por la postura de halcón del discurso de Powell en el simposio económico anual de la Fed, muchos esperan que la Fed siga subiendo los tipos de interés. Sin embargo, Powell mencionó que si la inflación muestra signos de mayor relajación, la Fed podría frenar las subidas de tipos más adelante en el año, un momento que puede estar lejos de hoy.

Es previsible que el dólar siga cotizando al alza ante la esperanza de que la Fed siga subiendo los tipos de interés, lo que podría ejercer una presión adicional sobre el euro, en función de la decisión del Banco Central Europeo sobre los tipos de interés. Si la subida de tipos del BCE supera a la de la Reserva Federal en septiembre, podría dar un impulso a corto plazo al euro, pero se espera que la magnitud del movimiento sea relativamente mínima. Sin embargo, si el aumento de los costes energéticos en Europa sigue sin resolverse, la caída del euro frente al dólar podría continuar en el futuro.

Los países europeos también están buscando activamente formas de afrontar la crisis energética. Noruega ha declarado recientemente que tiene previsto mantener la producción de gas natural en sus altos niveles actuales hasta 2030. El país representa el 25% del suministro de gas natural de Europa, mientras que algunos funcionarios europeos se preparan para reformar significativamente los precios de la electricidad en el continente. Para proporcionar cierto alivio a los consumidores de cara a la temporada de invierno, Canadá y Alemania están discutiendo la viabilidad de enviar GNL desde Canadá a Alemania.

El mercado espera que los europeos empiecen a calentarse en otoño y se acaba el tiempo para que Europa haga acopio de reservas energéticas.