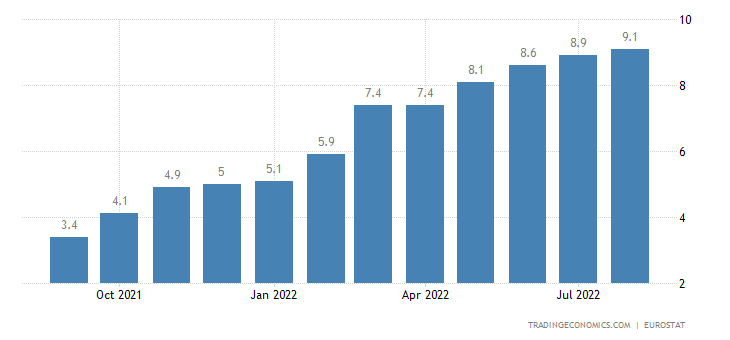

8月31日,市場關注的歐元區8月CPI年率初值出爐,該數據前值為8.9%,公佈值為9.1%,高於預計值9%,同時還會公佈了歐元區8月CPI月率,前值為0.1%,公佈值為0.5%,亦高於市場預期。歐元區8月通脹數據呈現繼續上升趨勢,但是仍然不能確定通脹目前已經見頂。隨著歐洲地區冬季的來臨,能源、電力等費用的漲幅有可能會繼續上升,歐元區通脹有再創歷史新高的風險。

歐元區8月通脹仍然處於高位,這也一定程度可能增加市場對下月歐央行激進加息的押注,歐央行官員Martins Kazaks對媒體表示,當局應在9月8日討論加息50個基點或75個基點,並認為50個基點屬於下限。少數歐洲央行管理委員會成員願意考慮加息75個基點。

加息的憧憬可能會令歐元有所受益,但是市場擔憂經濟下行並有陷入衰退風險,歐元的漲幅可能會受到限制。進入8月以來,歐元表現一直較為低迷,不少市場分析人士對於歐元區經濟前景並不看好,因為馬上進入冬季,歐洲或將面臨嚴重的天然氣斷供,這對於歐元區經濟活動可能將帶來重大的打擊,也可能會對歐元帶來打擊。

從宏觀經濟上看,現時歐元區的經濟已經非常不樂觀,歐元區8月綜合PMI初值錄得49.2,高於預期的49,低於前值的49.9,創18個月新低,其中製造業和服務業PMI初值均刷新歷史低點。整體經濟已經有放緩的跡象,只是這樣的收縮會不會更加深遠還不得而知。加上歐洲各國對於俄氣的依賴,“斷氣”的恐慌可能還將在整個冬季繼續瀰漫在歐洲市場中,即使大幅加息,歐元的走向仍然會不明朗。

此外,歐元與美元的走勢密切相關,但是可以看到過去一段時間裡,歐元兌美元反彈都是非常短暫且小幅的,表明空頭和多頭的博弈中似乎仍是空頭佔據著上風。而且,從鮑威爾在美聯儲年度經濟研討會上講話的鷹派立場,因此預計美聯儲接下來還會繼續加息。他提到如果通脹顯示出進一步緩解的跡象,美聯儲可能很快就會在今年晚些時候放緩加息,而這一時刻可能還遠未到來。

可以預見的是,美元將繼續在加息的憧憬中保持高位,令歐元可能有所承壓,具體還要看歐央行最終的加息決定,如果超過了美聯儲9月的加息幅度,有可能短暫提振歐元,但是預計幅度也會比較有限。但是如果歐洲能源供應成本繼續上升的局面始終得不到緩解,那麼未來歐元兌美元下行的幅度可能會增大。

歐洲各國目前也在積極想辦法應對能源危機:挪威日前稱計劃到2030年將天然氣產量保持在目前的高位,其歐洲天然氣供應量的25%;一些歐洲官員目前也準備大舉改革歐洲大陸的電力定價方式,試圖在冬季供暖季節到來前給消費者提供一些救濟;加拿大和德國正在討論從加拿大向德國輸送液化天然氣的可行性。

市場預計歐洲人將在秋天開始使用暖氣,留給歐洲的時間已經不多了。