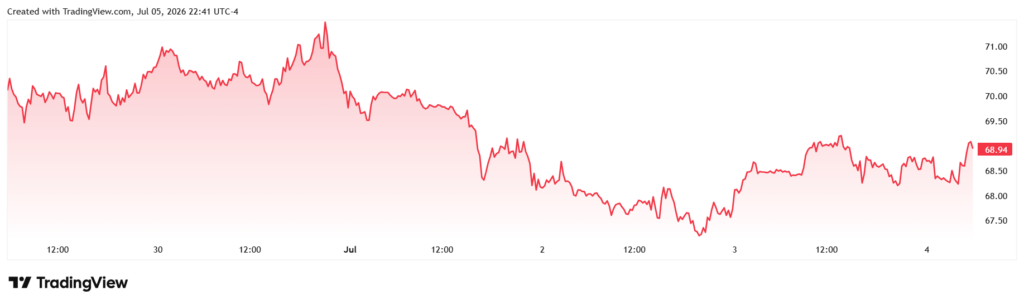

انخفضت أسعار النفط بشكل طفيف يوم الاثنين بعد أن اتفق سبعة منتجين من أوبك+ على رفع أهداف الإنتاج لشهر أغسطس بمقدار 188 ألف برميل يوميًا، وهي الزيادة الشهرية الخامسة التي دفعت المتداولين نحو مخاطر فائض العرض مع تعافي صادرات الخليج.

بحلول الساعة 01:21 بتوقيت غرينتش، انخفضت العقود الآجلة لخام غرب تكساس الوسيط الأمريكي (CL) بنسبة 0.5% لتصل إلى 68.78 دولارًا للبرميل. كما انخفضت العقود الآجلة لخام برنت (LCO) بنسبة 0.2% لتصل إلى 71.96 دولارًا.

نظرة عامة على السوق

يمثل هذا التحرك استمرارًا لتراجع أسعار النفط الخام الذي أعقب انحسار العلاوة الجيوسياسية التي تراكمت خلال الصراع الإيراني والاضطرابات حول مضيق هرمز.

بقي منحنى العقود الآجلة لخام برنت في حالة كونتانغو، حيث تُسعّر العقود الأقرب سعرًا بأقل من أسعار العقود الأبعد تسليمًا. ووصف محللو بنك ANZ هذا الوضع في تعليقاتهم يوم الاثنين بأنه “هيكل كونتانغو هبوطي”، مشيرين إلى أن هذا الشكل يُشير إلى توقعات بانخفاض المعروض الفوري.

قرار أوبك+

اتفقت السعودية وروسيا والعراق والكويت وكازاخستان والجزائر وعُمان، بعد اجتماع افتراضي عُقد يوم الأحد، على زيادة الإنتاج بمقدار 188 ألف برميل يوميًا بدءًا من أغسطس. وتأتي هذه الزيادة استكمالًا لتخفيض تدريجي للقيود الطوعية التي فُرضت لأول مرة عام 2023 لدعم السوق.

وقد رفعت المجموعة أهدافها لخمسة أشهر متتالية، إلا أن الزيادة الفعلية في الإمدادات تعتمد على طاقة الحقول ومسارات التصدير ومدى الالتزام بالاتفاقات. ويسعى المنتجون إلى استعادة الإنتاج دون تسريع انخفاض الأسعار الذي من شأنه أن يُقلل الإيرادات.

ومن المقرر عقد الاجتماع القادم في 2 أغسطس، حيث من المتوقع أن تُراجع المجموعة سياسة سبتمبر.

الإمدادات والشحن

جاء هذا القرار في وقتٍ واصلت فيه الصادرات عبر مضيق هرمز، وهو ممر رئيسي لشحنات الطاقة الخليجية، تعافيها. وقد أعادت السعودية صادراتها إلى مستويات قريبة من مستويات ما قبل النزاع، بينما زاد منتجو الخليج الآخرون إنتاجهم وشحناتهم.

وقال محللو بنك ANZ إن إنتاج أوبك ارتفع بمقدار 2.34 مليون برميل يوميًا في يونيو مع استئناف الصادرات عبر مضيق هرمز. كما حذروا من أن “المخاطر المستمرة التي تواجه سفنهم” قد تحد من وصول الطاقة الإنتاجية الإضافية إلى السوق.

لا تزال تكاليف الأمن وأقساط التأمين وتوافر السفن عوامل مهمة لتدفقات الشحن الفعلية. وأي اضطراب جديد حول مضيق هرمز أو البحر الأحمر قد يعيد بناء علاوات المخاطر بسرعة، لا سيما بالنسبة للمشترين الآسيويين الذين يعتمدون على خام الخليج.

مؤشرات الطلب

طغى وضع العرض على بعض مؤشرات التفاؤل بشأن الطلب. وقد زاد انخفاض واردات الصين من الخام من المخاوف من احتمال تحول السوق إلى فائض في النصف الثاني من عام 2026، خاصة إذا وصلت براميل أوبك+ في حين يتراجع طلب المصافي.

لا تزال الصين أكبر مستورد للخام في العالم، مما يجعل أنماط شرائها مؤشراً رئيسياً للتجار. قد يعكس انخفاض الواردات أعمال صيانة في المصافي، أو ارتفاع المخزونات، أو انخفاض الطلب على الوقود، ولكن التأثير عادة ما يكون مماثلاً بالنسبة للعقود الآجلة: مؤشرات أقل فورية على نقص الإمدادات.

لذلك، من المرجح أن تخضع أسعار البيع الرسمية من المملكة العربية السعودية وغيرها من مصدري الخليج لتدقيق دقيق. انخفاض أسعار النفط في آسيا قد يشير إلى ضعف الطلب أو ازدياد المنافسة على حصة السوق، بينما قد يشير ارتفاع الأسعار إلى استمرار شركات التكرير في التنافس على الإمدادات طويلة الأجل.

في سياق أوسع، بالنسبة للاقتصادات المستوردة، يمكن أن يؤدي انخفاض أسعار النفط الخام إلى خفض تكاليف الوقود وتخفيف ضغوط التضخم بعد أشهر من التقلبات الجيوسياسية. أما بالنسبة للمنتجين، فإن استمرار الانخفاض سيُعقّد الميزانيات وقد يختبر وحدة تحالف أوبك+، خاصةً إذا تنافس الأعضاء على استعادة كميات الإنتاج.

يأتي هذا الارتفاع الأخير أيضًا في وقت يُعيد فيه التجار تقييم قيمة التحوّطات الجيوسياسية. خلال النزاع، هيمنت مخاطر العرض على التسعير. ومع عودة التدفقات إلى وضعها الطبيعي، يعود السوق إلى التركيز على المخزونات، وتشغيل المصافي، والطلب الصيني، ووتيرة نمو إمدادات الدول غير الأعضاء في أوبك.

سيراقب التجار ما إذا كان ارتفاع أسعار أوبك+ في أغسطس/آب سيُترجم إلى كميات فعلية من النفط، وما إذا كانت تدفقات نفط هرمز ستستمر في التحسن، وما إذا كانت الواردات الصينية ستنتعش بعد ضعفها الأخير.

ستأتي الإشارات التالية من أسعار البيع الرسمية في دول الخليج، وبيانات المخزونات الأسبوعية، وأي حوادث شحن أو حوادث أمنية قد تُغيّر التوازن بين تعافي العرض والطلب الذي لا يزال هشًا.