我們注意到中國 50 指數和大盤近期的反彈,但有趣的是,西方新聞媒體對此表示懷疑。這實際上是從超賣水平反彈,可能會繼續走高。

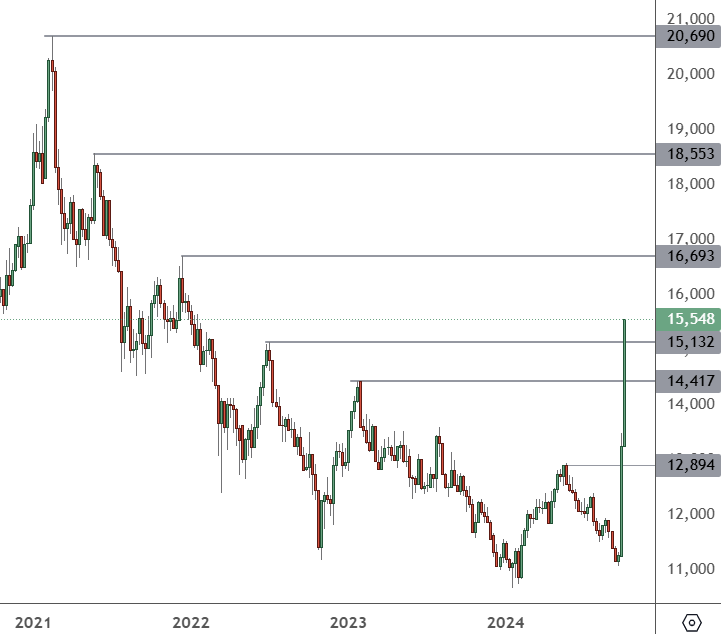

中國 50 – 週線圖

即使從週線圖的視覺角度來看,我們也可以看到,自 2022 年以來,前 50 隻中國股票的指數曾三次以 11,000 點左右的水平為基準。市場還沒有接近 2021 年 20,000 點以上的高點。

來自美國媒體 CNBC 的一篇文章稱,最近的反彈「讓人想起了 2015 年的泡沫」。福布斯的另一篇文章說,「中國股市 30% 的反彈存在經濟問題」。

這些類型的文章沒有註意到,美國股市一直在以人工智慧收益的承諾為依據反彈至歷史高點,但這項承諾尚未實現。

一個簡單的例子就是阿里巴巴股票,目前的市銷率為 1.86 倍。這仍然比 5 年平均值 3.79 倍低 51%。該公司的美國同業亞馬遜的市銷率為 3.08 倍,兩家公司都對人工智慧感興趣。

中國經濟復甦令人失望,導致外國對國內企業的投資放緩,但西方投資者可能會錯過未來的收益。

彭博社報道稱,景順表示「有些股票確實被高估了」。其他投資銀行則敦促謹慎行事,但會很樂意在近期估值最高時出售美國股票。

彭博社情報的吉娜·亞當斯表示:「這些大手筆的舉措是否會拯救該國深陷困境的房地產行業並緩解消費者的萎靡不振還不確定。」「中國本週晚些時候的舉措尚未提升新興市場2024 年或2025 年的整體獲利前景,分析師和投資者正在評估其影響」。

中國最近的舉措是基於政府終於劃清界線並承諾採取刺激措施。隨著海外投資者關注最近的經濟問題,股市可以恢復到更健康的估值水平,遠離泡沫。