Đồng đô la Mỹ đã giảm giá vào đầu phiên giao dịch châu Âu hôm thứ Hai – gần mức thấp nhất trong vòng hai tháng qua – trước khi Mỹ công bố dữ liệu lạm phát quan trọng để làm cơ sở quyết định thời điểm bắt đầu chu kỳ cắt giảm lãi suất dự kiến của Cục Dự trữ Liên bang.

Vào lúc 04:30 ET (09:30 GMT), chỉ số Dollar Index – chỉ số đo lường tương quan giá trị của đồng bạc xanh so với rổ sáu đồng tiền tệ khác – đã giảm 0,1% về mức 102,287. Chỉ số này đã giảm cực mạnh (hơn 1%) vào tuần trước về mức xuất hiện vào giữa tháng 1.

Đồng đô la vẫn suy yếu trước thời điểm Mỹ công bố dữ liệu CPI.

Đồng đô la đã bị ảnh hưởng nặng nề vào tuần trước sau khi những bình luận của Chủ tịch Fed Jerome Powell trong phiên điều trần kéo dài hai ngày trước Quốc hội được thị trường nhận định là mang tính chất ôn hòa, cho thấy ngân hàng trung ương Mỹ đang chuẩn bị bắt đầu cắt giảm lãi suất vào mùa hè.

Dữ liệu việc làm trái chiều vào ngày thứ Sáu – với bảng lương phi nông nghiệp tăng 275.000 nhưng tỷ lệ thất nghiệp tăng lên 3,9% trong tháng 2 sau khi giữ ở mức 3,7% trong ba tháng liên tiếp – khiến khả năng cắt giảm lãi suất dự kiến của Fed vào tháng 6 vẫn cần được cân nhắc.

Hiện tại, các nhà giao dịch đang hướng sự chú ý đến dữ liệu lạm phát của Mỹ vào ngày thứ Ba để đánh giá xem Fed có thể bắt đầu cắt giảm lãi suất trong bao lâu.

Các nhà kinh tế học kỳ vọng chỉ số giá tiêu dùng tháng 2 sẽ tăng 0,4% sau khi tăng nhanh hơn dự kiến là 0,3% trong tháng 1.

Các nhà phân tích của ING đưa ra bình luận: “Chúng tôi kỳ vọng số liệu lạm phát sẽ ngăn chặn sự sụt giảm của đồng đô la trong tuần này”.

“Những thay đổi trong vị thế ngoại hối vào tuần trước không còn dùng biện minh cho áp lực giảm giá USD ngày càng trầm trọng, trừ khi dữ liệu lạm phát bắt đầu chuyển sang ủng hộ chính sách nới lỏng tiền tệ của Fed. Thị trường cũng nên chú ý đến một rủi ro không thể bỏ qua là lời bình luận của Powell có thể phần nào khiến đồng USD giảm giá trong tuần này.”

Euro đạt gần mức cao nhất trong 8 tuần

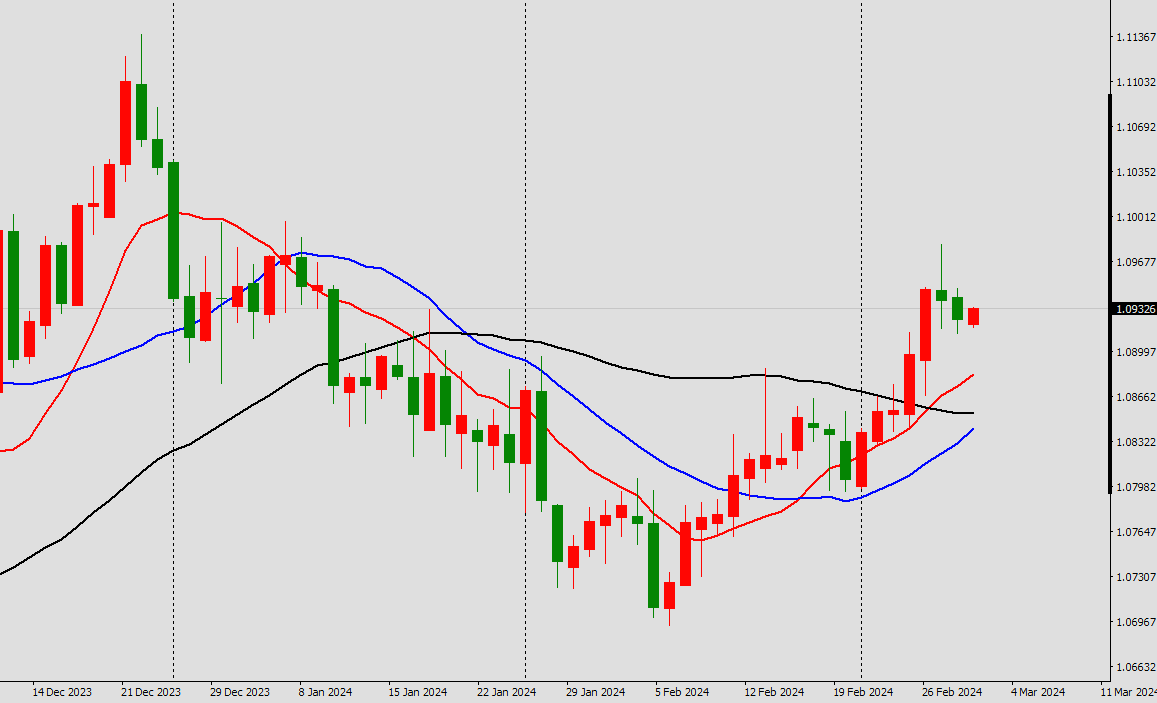

EURUSD – Đồ thị ngày

Tại châu Âu, tỷ giá EUR/USD đã tăng 0,1% lên mức 1,0944. Đồng euro tiếp tục duy trì sắc xanh sau khi chạm mức cao nhất trong 8 tuần so với đồng đô la vào tuần trước. Đồng euro đã ghi nhận hiệu suất tuần tốt nhất so với đồng đô la kể từ tuần kết thúc vào ngày 22 tháng 12.

ECB đã giữ nguyên mức lãi suất ở mức cao kỷ lục 4% vào tuần trước ,đồng thời đưa ra tín hiệu rằng ngân hàng trung ương có thể bắt đầu cắt giảm lãi suất vào tháng 6 để hỗ trợ nền kinh tế đang trì trệ của khu vực.

Các nhà giao dịch cũng cần chú ý đến dữ liệu sản xuất công nghiệp tháng 1 của khu vực đồng euro vào cuối tuần.

Báo cáo tháng 12 cho thấy sản lượng công nghiệp đã tăng lên đáng kể, cân bằng lại mức sụt giảm trong cả năm. Nếu dữ liệu tháng 1 tiếp tục tích cực, đó sẽ là dấu hiệu đáng khích lệ cho tăng trưởng GDP quý đầu tiên.

ING cho biết: “Chúng tôi nhận thấy một vài rủi ro giảm giá trong tuần này đối với cặp EUR/USD, và sự điều chỉnh có thể đưa tỷ giá này quay trở lại khu vực 1,0850-1,090”.

“Tuy nhiên, lời kêu gọi cắt giảm lãi suất lần đầu tiên vào tháng 6 của cả ECB và Fed vẫn có thể dẫn đến khả năng tỷ giá EUR/USD tăng cao hơn, vì xét cho cùng Fed sẽ thực hiện chính sách nới lỏng tiền tệ quy mô lớn hơn.”

Cặp GBP/USD đã giảm 0,1% về mức 1,2841 trước báo cáo việc làm mới nhất của Anh vào hôm thứ Ba. Các nhà giao dịch và Ngân hàng Trung ương Anh sẽ hướng sự chú ý vào mức tăng trưởng tiền lương trong bối cảnh thị trường suy đoán về thời điểm cắt giảm lãi suất lần đầu tiên.

Nhu cầu đối với đồng Yên tăng trước cuộc họp của BOJ

Tại châu Á, tỷ giá USD/JPY đã giảm 0,3%, xuống còn 146,70, trong đó đồng yên tăng mạnh trong hai phiên vừa qua lên mức cao nhất trong hơn một tháng. Điều này được hỗ trợ bởi niềm tin ngày càng mạnh mẽ rằng Ngân hàng Trung ương Nhật Bản sẽ sớm chấm dứt chính sách tiền tệ siêu nới lỏng.

Dữ liệu GDP điều chỉnh tăng cho thấy nền kinh tế Nhật Bản đã tránh được suy thoái kỹ thuật trong quý 4, giúp BOJ có thêm dư địa để thắt chặt chính sách tiền tệ sớm hơn – có thể là ngay trong cuộc họp vào tuần tới.

Tỷ giá USD/CNY giảm xuống mức 7,1840, trong khi AUD/USD giảm 0,2% xuống 0,6614 trong bối cảnh thị trường đặt cược vào khả năng Ngân hàng Trung ương Úc sẽ tăng lãi suất mạnh hơn.