季節性因素、貨幣政策與地緣政治風險

隨著5月開啟,美國股市進入一個關鍵階段。一方面,市場受到強勁技術動能支撐;另一方面,多項宏觀經濟風險也對市場構成挑戰。季節性因素、通膨高企、能源價格維持高位,以及美伊衝突的不確定性,預計仍將是影響投資人情緒的主要因素。

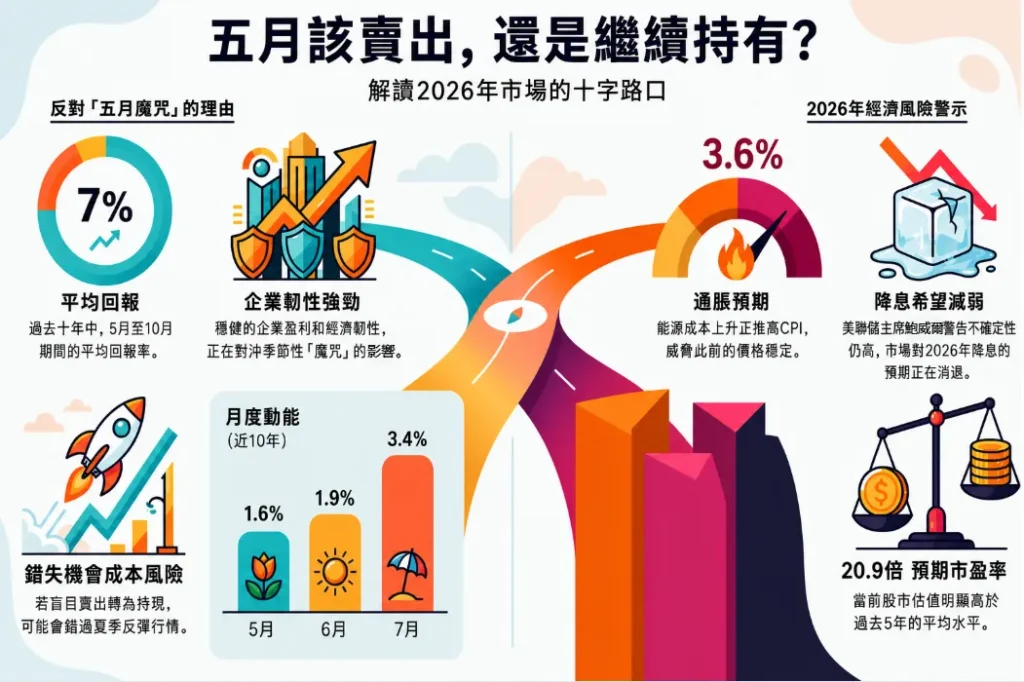

雖然傳統市場諺語「五月賣出並離場」仍然受到關注,但近期市場表現顯示,投資者或許更適合採取更平衡的看法。歷史季節性因素確實提醒市場需要保持謹慎,但企業獲利強勁以及市場動能具備韌性,也顯示投資人在未來幾個月仍可能找到選擇性機會。

季節性因素:更平衡地看待「五月賣出」

| 時段 | 標普500平均報酬(5月至10月) | 標普500平均報酬(11月至4月) |

|---|---|---|

| 自 1945 年以來(長期) | 2% | 約7% |

| 過去 10 年 | 7% | 不適用 |

| 2025 年表現 | 22.1% | 不適用 |

近期月均表現(過去10年)

近期數據顯示,如果在5月賣出,投資人可能會錯過可觀的夏季漲幅:

- 五月:平均報酬 1.5%

- 六月:平均報酬 1.9%

- 七月:平均報酬 3.4%

從歷史來看,5月至10月期間,標普500指數的表現通常比11月至4月弱。自1945年以來,標普500指數在5月至10月期間的平均回報率約為2%,而11月至隔年4月期間的平均回報率約為7%。

不過,近期數據顯示,這項季節性規律的可靠性已經下降。過去十年中,5月至10月期間的平均回報率約為7%,而2025年同期更錄得22.1%的強勁漲幅。近期月度平均表現也顯示正回報,其中5月、6月和7月的平均漲幅分別為1.5%、1.9%和3.4%。

這意味著,投資人不應單純依賴季節性規律,而應更重視宏觀經濟環境、企業獲利動能以及政策預期。

地緣政治風險仍是市場關鍵變數

衝突局勢仍是重要的不確定性來源。油價維持在每桶100美元上方,如果這種情況持續,可能推高通膨壓力,並拖累消費者支出。雖然市場目前已消化部分衝擊,但若局勢進一步升級,可能加劇市場波動,並削弱風險偏好。

聯準會政策:降息預期繼續降溫

貨幣政策仍是影響市場方向的最重要因素之一。 2026年初,投資人曾預期聯準會至少會降息兩次。然而,近期通膨數據削弱了政策寬鬆的理由。

美國2026年3月CPI上升至 3.3%,出現明顯上升,並創下2024年4月以來最強讀數。預測也顯示,4月CPI可能進一步上升至 3.6%,主要受到汽油價格和製造成本上升所推動。

聯準會主席鮑威爾警告稱,經濟前景仍“高度不確定”,而中東衝突進一步增加了不確定性。他也指出,能源價格上漲可能在短期內推高整體通膨。

因此,市場對2026年降息的預期已變得越來越有限。摩根大通經濟學家目前預計,聯準會將在2026年全年維持利率不變,同時不排除2027年第三季重新升息的可能性。

估價風險:市場已反映樂觀預期

標普500指數目前的預期本益比為 20.9 倍,高於其五年平均 19.9 倍。這說明市場已經計入了相對樂觀的前景。

如果降息未能實現,股市估值可能面臨壓力。在「高利率維持更久」的環境下,未來獲利所使用的折現率會上升,這可能會降低股票未來現金流的現值,並導致估值倍數下降。

在這種環境下,投資人可能會考慮轉向更具防禦性或對收益率較敏感的資產,包括美國國債、黃金和貨幣市場基金,尤其是在聯準會維持限制性政策立場的情況下。

標普500指數展望:上升趨勢仍未破壞,但阻力正在接近

從技術面來看,標普500指數仍處於較大的上升通道內。在3月至4月回檔之後,指數出現強勁反彈,並重新回到通道的上半部。這顯示市場動能仍偏建設性,買盤仍在維護整體趨勢。

目前指數交投於 7,238 附近,並接近一個重要阻力區域。如果標普500指數能夠守在 7,152 上方,短期結構可能繼續保持支撐,推動指數再次測試約 7,369 附近的下一阻力位。

不過,指數目前已經接近上升通道上沿,因此上行動能短期內可能面臨阻力。如果標普500指數未能突破 7,369,市場可能進入高位震盪階段,或出現技術性回檔。首先要注意的關鍵支撐位是7,152。若跌破此水平,短期動能可能轉弱,並使指數面臨進一步回調至 6,866 支撐區域的風險。

從基本面來看,標普500指數仍受惠於企業獲利具備韌性以及風險情緒偏正面。然而,估值偏高、降息預期降溫、油價高企以及地緣政治不確定性,可能限制進一步上行空間。因此,不應僅因「五月賣出」的說法就對指數過度悲觀,但在價格接近關鍵阻力區時,投資者仍需保持謹慎。

整體來看,只要標普500指數守在 7,152 上方,短期趨勢仍偏建設性。若確認突破 7,369,可能進一步支持上行動能;但若跌破 7,152,則將增加進一步回調至 6,866 的風險。

中期選舉年:額外波動風險

2026年美國國會中期選舉週期也可能增加市場波動。歷史上,中期選舉年通常伴隨著較不穩定的市場環境。在過去十個中期選舉年中,有五次標普500指數在5月至10月期間下跌,平均跌幅約為1.5%。

雖然這並不意味著市場一定會下跌,但它強調了在第二季和第三季進行嚴格風險管理的重要性。

需要關注的主要風險

投資者應密切關註三大風險。第一,如果油價持續維持在每桶100美元上方,可能加劇通膨壓力,並削弱經濟成長。第二,如果聯準會確認2026年不太可能降息,股市估值可能需要重新調整。第三,如果美伊衝突進一步升級,可能擾亂全球供應鏈,推高能源價格,並引發市場更廣泛地轉向防禦性資產。

結論

季節性謹慎、企業獲利韌性、持續通膨以及地緣政治不確定性,共同構成了2026年5月的市場展望。雖然傳統「五月賣出」策略從歷史角度看仍具參考意義,但近期市場趨勢顯示,更具選擇性、以數據為依據的投資方式可能更為合適。

股市仍受惠於市場動能和企業獲利韌性,但在目前估值背景下,市場容錯空間有限。隨著降息預期降溫以及地緣政治風險仍然偏高,投資者應保持謹慎、分散配置,並為未來幾個月可能出現的更高波動做好準備。