今年以來美債收益率上升一直是市場交易的重要主題之一,引發了市場的集體震盪。在美國經濟強勁復甦的前景下,市場一直在計價10年期美債收益率持續上漲的預期,不少機構認為年底前可能達到2%以上的水平,可見這樣的交易主題仍將在較長時間內持續,那麼如何通過債券收益率的變化來預測或者更好的交易?首先要先釐清它和不同資產之間的走勢相關性。

對匯市的影響

國債收益率上漲反映的是經濟增長預期,也表明通脹前景在升溫,通脹水平又關乎央行貨幣政策的製定,如果通脹上漲過快,央行將不得不收緊政策來應對,市場對央行貨幣政策立場的預期會推動整體匯率走勢,所以收益率對外匯市場至關重要。

一國債券收益率與另一國債券收益率之間的差異,會影響相應的貨幣對走勢,利率較高的國家將吸引更多的投資者購買其債券,希望獲得更高的收益率。資本流動會被高收益貨幣所吸引,持有低收益率貨幣的成本上升,所以購買這些債券所需的需求會吸引資金流入,令該國的貨幣走強。

以下的例子可以更直觀了解其影響:

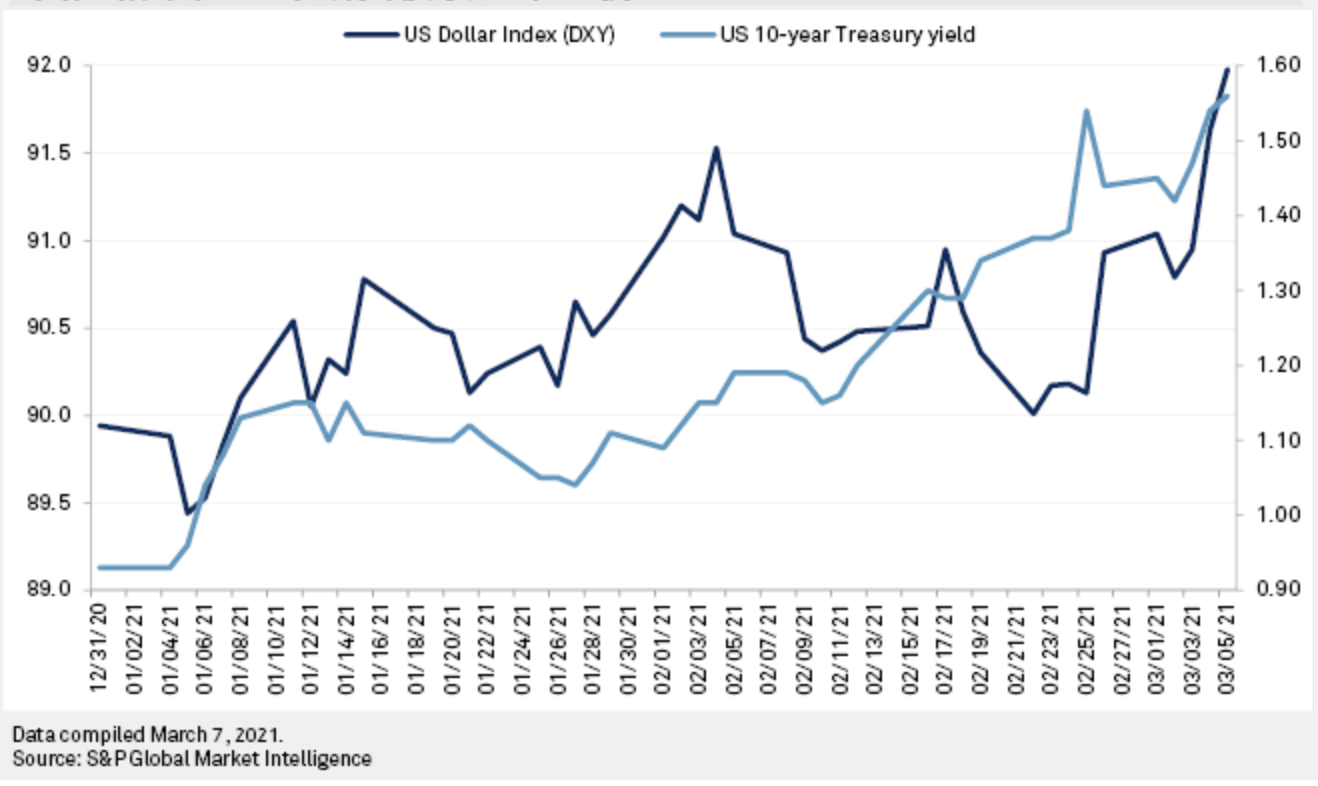

今年2月份開始,美國10年期國債收益率就開始出現明顯的上升,3月18日突破1.7%關口,直至3月30日創下去年1月份以來的新高。期間美元指數也跟隨上漲,最高曾突破93關口。不過儘管長期國債收益率大幅上升,但短期國債收益率仍保持穩定,長短期國債利差走闊,指向了經濟增長和通脹增強的前景。

今年以來歐元走勢一直弱於美元,部分原因在於美國經濟的恢復能力要超過歐元區,而且距離仍在拉大,在投資者越發看好美國經濟前景的情況下,美國國債收益率高於德國國債,利率上行會加速資金回流到美元,使美元兌歐元匯率走強。

另一個例子是,前不久新西蘭政府採取措施為不斷上漲的房價降溫,從而大大降低了通脹預期,相應地也導致新西蘭公債收益率下跌了10個基點,當時也拖累紐元兌美元在兩個交易日內大跌逾2.4%。

對股票市場的影響

除了匯市以外,國債收益率還與其他市場息息相關,由於債券收益率受到貨幣政策的顯著影響,美聯儲的目標利率通過影響需求來影響國債。較低的利率會增加國債的需求,較高的利率會減少需求,需求越低,利率就越高,所以收益率走勢被市場視為美聯儲政策的先行指標。就像目前市場計價美聯儲提前在明年加息的可能,美債收益率也攀升至逾一年的高位。

同時債券收益率也可以視為衡量投資者信心的指標,因為在股票市場處於牛市的時候,國債價格通常會下降,因為投資者風險意願增強希望尋求更高的回報。相反,隨著利率的上升,債券相對於股票或其他風險係數更高的投資更具吸引力。

名義收益率的上升對股市有利,而實際收益率的上升則不利於股市。在高通脹環境下,收益率上升通常會導致股票回報率下降。但是不同的板塊對收益率上升的反應不同,比如周期性行業在收益率上升時通常表現較好,因為其相對應的是經濟前景的改善,而防禦性行業則相反。

對黃金的影響

雖然美債收益率和黃金價格看起來都與股市呈現相反走勢,但是並不代表兩者之間是正相關。國債和黃金都具備避險的屬性,黃金和債券價格之間存在正相關關係,黃金和債券收益率之間存在負相關關係。

當債券收益率出現飆升或者利率上升對黃金更加不利,因為黃金原本就是無息資產,再加上債息上升同樣會帶動美元走高,對黃金又是另一重施壓。所以當10年期美債收益率在3月底觸及逾一年新高的同時,當時的現貨黃金就一度跌破了1700美元重要關口。

不過從另外一個角度來看:收益率上升表明對經濟強勁的預期,這樣的預期會助長通貨膨脹,而黃金又通常被用來對沖通脹,所以長期來講對黃金並非完全不利,如果未來通脹加劇嚴重到引發市場恐慌的程度,金價會再次展現它的魅力。

對油價的影響

能源價格和國債收益率走勢都可以被視為經濟前景的晴雨表,如上面所說經濟向好有利國債收益率上漲。同樣地,當經濟增長前景被看好,原油需求面向好或者樂觀,會帶動油價的上漲。所以兩者間價格的關係受經濟周期的影響而呈現正相關關係。

這其中還涉及到通脹預期,以往的價格走勢表明,油價同比增速同美國CPI增長呈現積極相關,原油上漲本身會提振通脹預期,從而提高了名義債券收益率,進而影響債券價格。所以今年以來,原油價格和通脹兩個關鍵詞常常搭對出現,油價在3月份之前的強勁反彈,也是伴隨著債券收益率的上升。

當然除了美國公債外,也還要留意主要原油出口國的債券收益率表現和油價之間的關係(如加拿大),甚至是其他商品出口型國家(如澳大利亞)。如果各國通脹預期和公債收益率繼續高企或進一步飆升,油價也會有積極的上行配合。不過留意由於美國的債息上揚會對美元有支持,而美元走強又會影響整體商品價格的上漲空間。

以上分析由ATFX亞太區首席分析師林銘添提供。

(以上分析僅代表個人觀點,匯市有風險,投資需謹慎。ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。)