上週,美元兌日圓在聯準會升息預期增強蓋過日本當局幹預擔憂的背景下,錄得了五日連漲,為2月以來的首次,週線也順勢收高1.33%,為2月以來的最大單週漲幅,止步兩連線。來到了本週一,美元兌日圓將反彈擴大至六連漲,並刷新4月底以來高點。但在此之前的過去幾週,幾乎每隔幾個交易日,日圓兌美元匯率就會大幅上漲,然後突然下跌。

根據彭博社的描述,這種走勢引發了投資者和策略師們關於日本當局是否試圖透過小規模操作來阻止日圓進一步走弱的爭論。市場密切關注,因為這些舉動可能表明東京方面對日圓疲軟感到不安。即使只是認為當局可能會幹預,也會增加做空日圓的風險。

此前,報道稱日本政府曾幹預外匯市場。儘管日本當局拒絕就是否出手幹預置評,但知情人士透露,幹預發生在4月30日。對日本央行帳目的分析顯示,日本可能在投入了高達約10兆日圓來支撐日圓匯率。與以往的干預不同,這次既沒有官方發布新的公開警告,也沒有交易員普遍報告利率檢查情況,日本央行的數據也未發出明確信號。

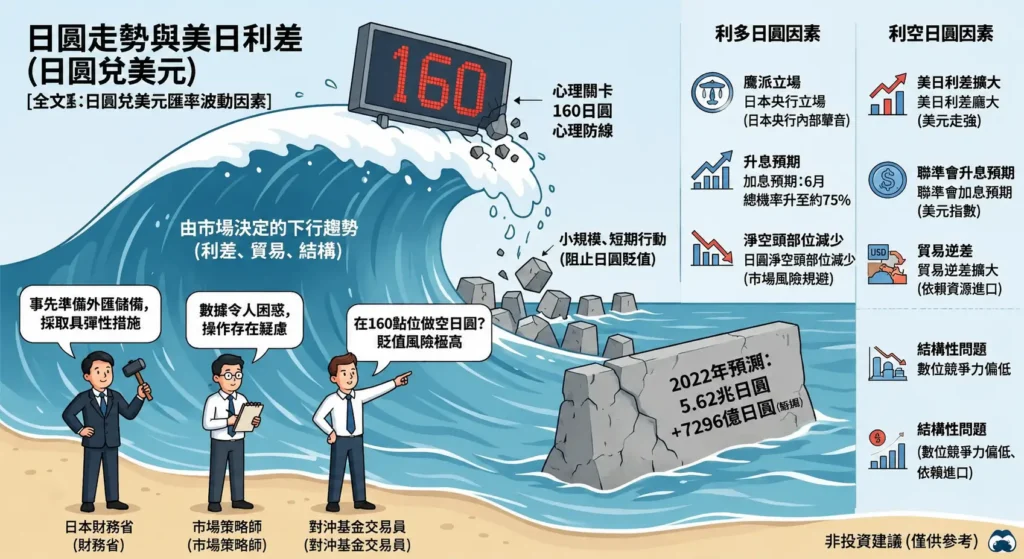

但日本歷來有將大規模貨幣幹預與規模較小的後續操作相結合的做法。 2022年底,在規模更大的5.62兆日圓幹預行動之後,日本又進行了7,296億日圓(46億美元)的日圓購買操作,旨在減緩日圓貶值。

儘管有乾預的可能,但日圓貶值的根本原因並未改變。日本和美國之間較大的利差、日本持續的資源進口需求導致的貿易赤字,以及數字競爭力低迷等結構性問題,共同構成了日圓的長期下行壓力。市場認為,當局的可能只是減緩了上漲的步伐;最糟的情況是,只是推遲了再次挑戰160點位的時間點。

當前日本的貨幣政策前景對於日圓屬於利好,日本央行內部鷹派聲音正在增強。最新的會議紀錄顯示,4月已有三位委員支持升息至1%。有委員更是明確呼籲,若無經濟下行風險,應在「最早可行階段」升息,市場對6月升息的機率預期已升至約75%。

升息預期確實能為日圓提供支撐,但效果如何取決於實際行動。市場普遍認為,只有日本央行以與通膨相符的速度升息,才能真正扭轉日圓頹勢。目前0.75%的政策利率與美歐相比依然很低,利差落差短期內難以填平。

ATFX Global Markets分析師Nick Twidale表示,日本財政部很可能是表明‘依然堅守陣地’,不會一次又一次地進行幹預。高盛則認為,當局可以像4月下旬那樣進行大約30次幹預,但預計官員會保留外匯存底並採取選擇性行動。

眾所周知,160水平對於美元兌日圓一直是一道潛在幹預的坎,短期內,美元兌日圓想要有效突破160關口的難度比較大。因為市場普遍將160視為日本當局不可逾越的心理紅線。日本官員已多次警告將對投機性波動採取果斷措施。

美國財長近期與日本財務大臣會晤,就抑制匯率過度波動達成共識,這被市場解讀為美方默許日本的干預行為,但更傾向於日本透過升息而非直接幹預來解決問題。在幹預陰影下,投機者的日圓淨空頭部位已從近兩年高點大幅回落,顯示資金不敢輕易在160附近大規模做空。

在難以突破160的情況下,美元兌日圓大機率將繼續在155-160的區間內進行博弈。如果後續美國經濟數據持續表現強勁,聯準會升息預期增強,推高美債殖利率,美元兌日圓仍有動力再次向159-160區域測試。但若若日本央行在6月會議上升息,或給予明確的未來升息路徑,將推動日圓大幅升值。所以說,日圓目前正處於一個「下有乾預托底、上有美元壓制」的震盪格局中。 160關卡短期內很難被有效突破,但日圓想要趨勢性反轉,仍需等待聯準會明確的降息訊號或日本央行更為激進的升息動作。

免責聲明:本文所呈現觀點,情境推演及市場研判,僅供讀者參考與交流之用,不構成任何形式的投資建議、買賣建議或對任何金融產品的推薦。