上周,美元兑日元在美联储加息预期增强盖过日本当局干预担忧的背景下,录得了五日连涨,为2月以来的首次,周线也顺势收高1.33%,为2月以来的最大单周涨幅,止步两连跌。来到了本周一,美元兑日元将反弹扩大至六连涨,并刷新4月底以来高位。但在此之前的过去几周,几乎每隔几个交易日,日元兑美元汇率就会大幅上涨,然后又突然下跌。

根据彭博社的描述,这种走势引发了投资者和策略师们关于日本当局是否试图通过小规模操作来阻止日元进一步走弱的争论。市场密切关注,因为这些举动可能表明东京方面对日元疲软感到不安。即使仅仅是认为当局可能会干预,也会增加做空日元的风险。

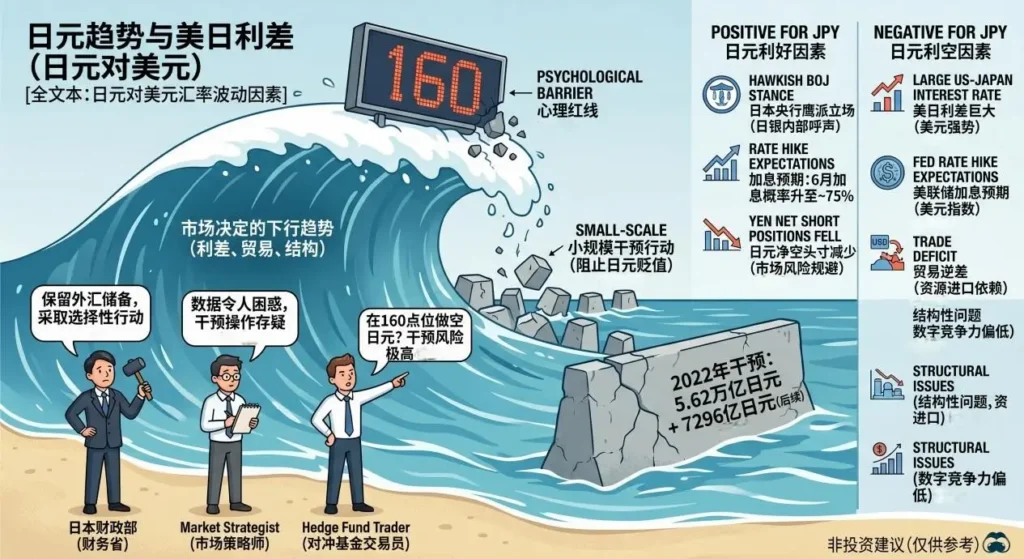

此前,报道称日本政府曾干预外汇市场。尽管日本当局拒绝就其是否出手干预置评,但知情人士透露,干预发生在4月30日。对日本央行账目的分析显示,日本可能在投入了高达约10万亿日元来支撑日元汇率。与以往的干预不同,此次既没有官方发布新的公开警告,也没有交易员普遍报告利率检查情况,日本央行的数据也未发出明确信号。

但日本历来有将大规模货币干预与规模较小的后续操作相结合的做法。2022年底,在规模更大的5.62万亿日元干预行动之后,日本又进行了7296亿日元(46亿美元)的日元购买操作,旨在减缓日元贬值。

尽管有干预的可能,但日元贬值的根本原因并未改变。日本和美国之间较大的利差、日本持续的资源进口需求导致的贸易赤字,以及数字竞争力低迷等结构性问题,共同构成了日元的长期下行压力。市场认为,当局的可能只是减缓了上涨的步伐;最坏的情况是,只是推迟了再次挑战160点位的时间点。

当前日本的货币政策前景对于日元属于利好,日本央行内部鹰派声音正在增强。最新的会议纪要显示,4月已有三名委员支持加息至1%。有委员更是明确呼吁,若无经济下行风险,应在“最早可行阶段”加息,市场对6月加息的概率预期已升至约75%。

加息预期确实能为日元提供支撑,但效果如何取决于实际行动。市场普遍认为,只有日本央行以与通胀匹配的速度加息,才能真正扭转日元颓势。目前0.75%的政策利率与美欧相比依然很低,利差鸿沟短期内难以填平。

ATFX Global Markets分析师Nick Twidale表示,日本财政部很可能是表明‘依然坚守阵地’,不会一次又一次地进行干预。高盛则认为,当局可以像4月下旬那样进行大约30次干预,但预计官员们会保留外汇储备并采取选择性行动。

众所周知,160水平对于美元兑日元一直是一道潜在干预的坎,短期内,美元兑日元想要有效突破160关口的难度比较大。因为市场普遍将160视为日本当局不可逾越的心理红线。日本官员已多次警告将对投机性波动采取果断措施。

美国财长近期与日本财务大臣会晤,就抑制汇率过度波动达成共识,这被市场解读为美方默许日本的干预行为,但更倾向于日本通过加息而非直接干预来解决问题。在干预阴影下,投机者的日元净空头仓位已从近两年高位大幅回落,显示资金不敢轻易在160附近大规模做空。

在难以突破160的情况下,美元兑日元大概率将继续在155-160的区间内进行博弈。如果后续美国经济数据继续表现强劲,美联储加息预期增强,推高美债收益率,美元兑日元仍有动力再次向159-160区域测试。但如果若日本央行在6月会议上加息,或给出明确的未来加息路径,将推动日元显著升值。所以说,日元目前正处于一个“下有干预托底、上有美元压制”的震荡格局中。160关口短期内很难被有效突破,但日元想要趋势性反转,仍需等待美联储明确的降息信号或日本央行更为激进的加息动作。

免责声明:本文所呈现观点,情景推演及市场研判,仅供读者参考与交流之用,不构成任何形式的投资建议、买卖建议或对任何金融产品的推荐。