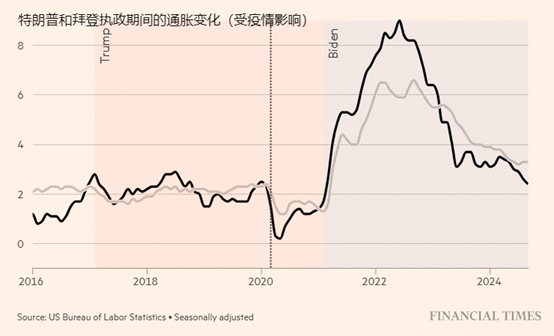

市场今晚迎来本周重点行情——美国10月CPI的公布,据路透社调查的经济学家预计,10月份CPI年率将达到2.6%。高于9月份2.4%的增速,这是自2021年以来的最小增幅;核心CPI年率预计维持在3.3%。

先前的数据显示,美国通胀压力有所缓解,整体通胀和核心通胀均低于预期。但核心通胀率仍略高于预期,显示出通胀压力仍然存在。美联储在制定货币政策时,需要权衡通胀和经济增长之间的关系。

美联储在上周决定将联邦基金利率的目标范围降低0.25个百分点,降至4.5%至4.75%之间。 这是继9月份降息之后的又一次行动,反映了美联储在支持就业市场和抗击通胀之间的平衡。不过,央行继续降息的能力将受到未来数据是否显示通胀继续放缓的考验。

美联储在声明中提到,尽管通胀已经向委员会的2%目标迈进,但仍然“有些高”。这表明虽然通胀有所下降,但仍未完全达到美联储的目标。所以当前来看,降息依然需要稳步推进。当前市场保留美联储12月继续降息25个基点的预期,所以今晚这份通胀报告将起到关键性作用。

特朗普可能重新推高美国通胀

然而,特朗普的胜选重新给通胀带来了上升压力,甚至可能意味着美联储在应对通胀方面所做的一些工作付之一炬,可能会被迫改变政策方向。特朗普的政策主张包括对外加征关税、对内减税、限制移民等,这些措施可能会增加美国的通胀压力。特别是提高关税可能会导致进口商品价格上涨,从而增加输入性通胀。此外,减税计划可能会加剧美国财富不平等和财政赤字问题,长期来看可能会增加通胀压力。

投资者因此下调了美联储接下来降息路径的押注,联邦基金期货显示,投资者目前预计到2025年底,利率将从目前的4.5%-4.75%区间降至3.7%左右,比9月份的预测高出约100个基点。甚至野村证券预期,预计美联储在2025年只会降息一次,在关税带来的通胀冲击过去之前,货币政策将保持不变。

虽然特朗普在他的第一个任期内实施的关税和移民限制并没有造成严重的通货膨胀,但它们的规模远远小于当选总统在未来四年任期内提出的规模。而且这一次,他提出对央行进行更直接的干预,包括主张在货币政策决策方面拥有更大的发言权。这意味着,美联储不仅面临通胀上升的压力,而且还可能因为政策不确定性,而在货币政策上需要更多的考量。

美国股市自大选以来持续创下新高,因对特朗普减税和放松监管的预期提振了对股市的兴趣。今晚的数据将决定美国股市能否延续特朗普在美国总统竞选中获胜所推动的创纪录的股市上涨。美元在本周早些时候已经录得了 7 月份以来的最高水平,如果CPI增速超预期,将会进一步推升美元强势。相比之下,周初明显调整的黄金价格可能会面临跌向2600美元关口下方的压力。