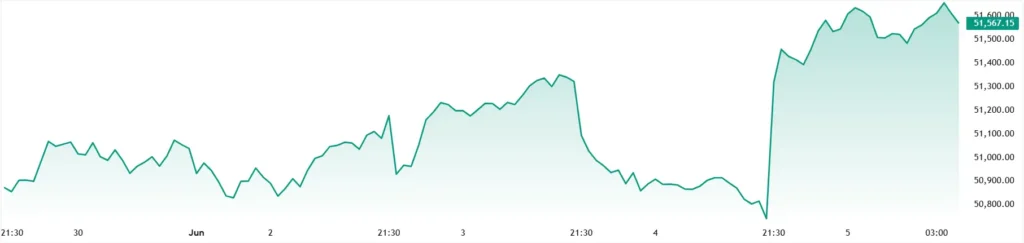

周三,道琼斯工业平均指数飙升至历史新高,收盘上涨874.86点,涨幅1.73%,报51561.93点。投资者将资金从半导体股转向医疗保健和金融板块。

标普500指数上涨30.63点,涨幅0.41%,报7584.31点;纳斯达克综合指数下跌23.02点,跌幅0.09%,报26830.96点,华尔街股市呈现分化走势。

此前,博通公司公布的第二财季营收低于分析师预期,引发芯片股普遍抛售。博通公司公布营收为221.9亿美元,高于分析师预期的222.7亿美元,盘后交易中股价下跌超过13%。

医疗保健板块领涨标普500指数各板块,涨幅达3.16%,金融板块上涨2.68%,房地产板块上涨2.13%。科技板块表现最差,下跌1.60%。

美国银行将联合健康集团的股票评级从“中性”上调至“买入”后,该股上涨近6%;默克公司上涨约5%,强生公司上涨超过2%。高盛和摩根大通的股价均上涨超过2%,卡特彼勒和波音的股价均上涨超过1.5%。

费城半导体指数自2023年初以来已上涨超过一倍,但由于市场担忧盈利增长可能无法跟上高估值,该指数面临下行压力。投资者还提到潜在的监管阻力,包括对中国先进芯片出口管制收紧以及美国《芯片法案》(CHIPS Act)资金到位时间表的不确定性。

根据FactSet的数据,道琼斯30只成分股中有28只收高,反映出蓝筹股指数普遍上涨。

这种轮动预示着市场上涨行情可能不再局限于推动2026年大部分涨幅的大型科技股。纳斯达克指数一直由人工智能相关股票推动,过去18个月的大部分时间里,英伟达和AMD等芯片股领涨。

市场策略师表示,这种板块轮动的可持续性将取决于即将发布的财报和经济数据。美联储7月下旬的下一次政策会议将密切关注利率政策信号,这可能会进一步影响资金向金融和工业等利率敏感型板块的轮动。

这是道琼斯指数今年第15次创下收盘新高,凸显出投资者对美国整体经济前景的持续信心,即便科技股为主的指数面临估值压力。