中東停火協議延長自上週以來一直面臨不確定性,各方發出矛盾的信號,讓市場情緒從樂觀轉為擔憂再轉為觀望,所以說,中東局勢正陷入一場信號戰,而霍爾木茲海峽的持續封鎖已造成二戰以來最嚴重的石油供應衝擊。

美國總統川普6月1日表示,或於「未來一週內」達成協議,延長停火並重新開放霍爾木茲海峽。他聲稱已透過中間管道與黎巴嫩真主黨溝通,獲得「不會攻擊以色列」的承諾。幾乎在同一時間,伊朗方面以以色列持續在黎巴嫩和加薩開展軍事行動為由,宣布暫停通過中間人與美國的對話,併計劃「徹底封鎖霍爾木茲海峽」。伊朗官方通訊社明確表示,除非以色列停止攻擊並從黎巴嫩被佔領區撤軍,否則不會恢復談判。

這種「一邊喊停火、一邊秀肌肉」的局面,本質上是雙方在極限施壓中爭取談判籌碼,所以,短期內達成協議的可能性存在,但執行層面的不確定性卻依然很高。談判大機率會磕磕絆絆地推進,但短期內達成全面、穩定的停火協議難度較高。較可能的場景是臨時性、分階段的協議(如先開放海峽部分航道)。

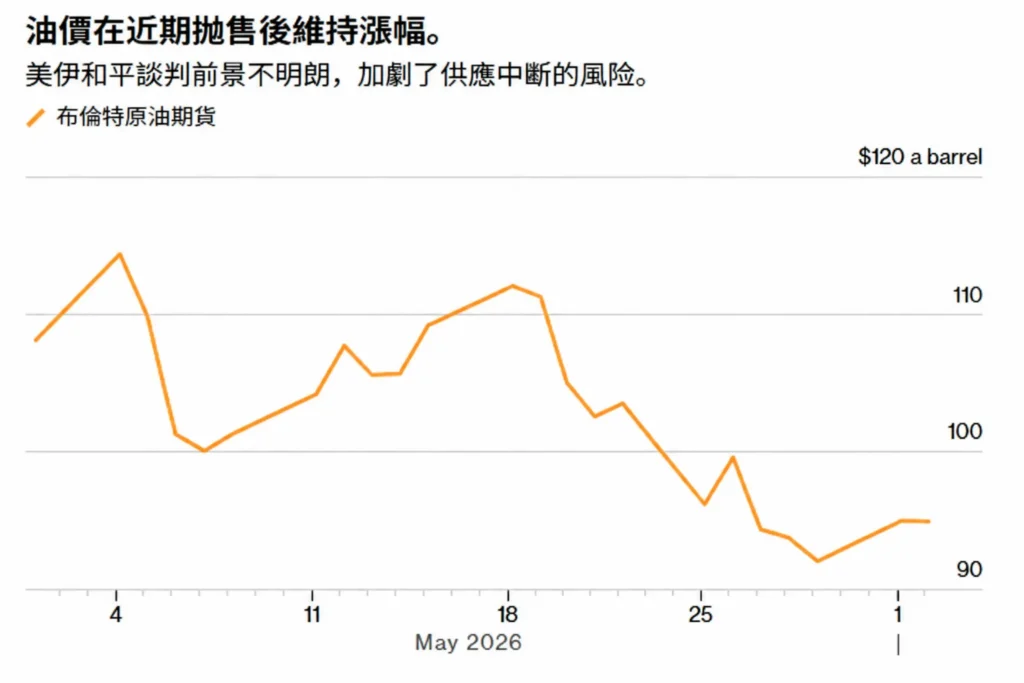

自2月28日中東戰爭爆發以來,國際油價經歷了脈衝式暴漲→高位震盪→階段性迴調→→反彈的階段。機構指出,石油交易員正在定價「未來幾週內達成某種協議」的可能性,但警告如果談判破裂,油價可能飆升至每桶180美元。

高盛預測,若中東突然達成協議並重新開放霍爾木茲海峽,油價可能迅速回落至每桶70美元左右。邏輯在於:過去幾個月OPEC+累積的增產配額(約60萬桶/日)將真正流入市場,美國原油出口已創下560萬桶/日的歷史新高,同時IEA戰略儲備仍在釋放。

但即便局勢向著實質利好進展,衝突最終結束,原油價格的衝擊卻沒有那麼快消退。本週,石油業專家告知OPEC+:即便霍爾木茲海峽迅速重新開放,其關閉造成的供應中斷也將持續到年底。阿布達比國家石油公司CEO更表示,中東石油產量要到2027年才能完全恢復。

因為,基礎建設修復需要時間,油輪重新調度、航線恢復需要數月,更重要的是,市場對中東供應安全性的信任難以在短時間內重新建立。依此判斷,停火協議可能引發短線10-20美元的回調,但供應端的結構性缺口將使油價在回調後逐步企穩並重拾升勢,年底前大概率維持在80-90美元上方。

油價上漲帶來的通膨壓力也將繼續推升各大央行升息的預期,截止當前,市場對聯準會2026年12月前升息的機率定價為40%。歐洲央行6月升息「基本已成定局」;日本央行儘管面對中東戰爭帶來的經濟壓力,但內部「盡快升息」呼聲強烈,下次會議可能行動;貨幣市場曾押注英國央行年底前升息36個基點。

如市場人士指出,當前全球面臨的是成本推動型通膨,而非需求過熱。在這種情況下升息,可能無法有效壓制通膨,卻會顯著放緩需求,最終導致經濟成長停滯與通膨居高不下並存的滯脹局面。如我們先前指出,油價上漲具有滯後性影響,即使現在油價停止上漲並開始回落,未來6-12個月的CPI中的食品、服裝、工業品價格仍可能因「滯後傳導」而繼續上漲。高油價的滯後性是導致各大央行(尤其是聯準會和歐央行)不敢輕易宣布「抗通膨勝利」的重要原因。

在中東局勢訊號明朗化之前,油價將維持高波動狀態。即便達成停火,供應端的「傷疤效應」將使油價中樞系統性抬升,進而繼續支撐全球央行維持緊縮姿態——這對黃金等無息資產構成持續壓力。市場真正的方向轉捩點,或許不在於白宮或德黑蘭的某次表態,而是一個更具體、更可驗證的訊號——霍爾木茲海峽實際恢復通航的明確時間表。 在那之前,所有的樂觀與悲觀,都只是訊號戰中的另一輪賽局。

免責聲明:本文所呈現觀點,情境推演及市場研判,僅供讀者參考與交流之用,不構成任何形式的投資建議、買賣建議或對任何金融產品的推薦。