英偉達將於5月20日(週三)盤後公佈2027財年第一季財報,這無疑是本財報季最受期待的重頭戲,也是人工智慧蓬勃發展的風向標。彭博分析師普遍預計,英偉達Q1每股盈餘(EPS)為1.76美元,營收為787.5億美元,遠高於去年同期的0.96美元及440.6億美元。但前瞻指引比當期業績更具參考價值,主要因為營收超預期早已被市場消化。

英偉達正處於雲端運算、資料中心、生成式人工智慧和高效能晶片的核心地位。其業績有助於解答一個重要的市場問題:人工智慧基礎設施支出是否依然火熱,還是市場已經開始消化過多利好消息?

資料中心業務能否延續高成長?

作為「人工智慧故事的核心」的資料中心業務預計貢獻728.5億美元營收,其中運算領域約605.3億美元,網路業務約124.5億美元。值得注意的是,網路業務年增幅預計高達272.7%,遠超過GPU本身的成長速度,這驗證了英偉達正從單一GPU供應商轉型為全端AI基礎設施公司。富國銀行極度看好其資料中心成長潛力,將目標價上調至315美元,並預測2027財年資料中心營收將達到3,545億美元。

Blackwell/Rubin產品週期的產能與毛利率

英偉達在2026年3月的GTC大會上透露,其Blackwell和Rubin產品在2025年初至2027年底的累計營收可望達到1兆美元。市場將關注B300晶片的產能爬坡情況以及75%左右的毛利率指引能否兌現。上一季公司非GAAP毛利率為75.2%,並處於持續改善通道。

面臨的挑戰

高盛數據顯示,費城半導體指數(SOX)目前高於200日均線約60%,這是自1999/2000年網路泡沫高峰以來從未出現過的偏離幅度。半導體產業獲利預期年初至今已調高逾25%,技術面超買程度已達極端水準。

競爭壓力升溫:AMD將推出競賽機架式伺服器系統;亞馬遜Trainium晶片業務年收入已超200億美元,GoogleTPU同樣在搶佔份額;Cerebras近期完成55.5億美元IPO,上市首日漲68%。

HBM4記憶體短缺持續:CFO先前已承認供應緊張,新一代Vera Rubin平台對高頻寬記憶體的巨量需求如何保障供應,將是投資人關注的重點。

英偉達財報窗口恰好嵌入了一個宏觀環境急劇變化的時段:隨著聯準會年內升息預期升溫,10年期美債殖利率已升至約4.60%,創一年多來最大單週漲幅;油價維持在高位。美銀首席投資策略師Michael Hartnett警告稱,美債殖利率突破關鍵防線可能觸發市場全面謹慎情緒。

選擇權市場呈現罕見現象:英偉達股價上漲的同時,隱含波動率也在同步走高——這通常呈現反向關係,顯示交易者在追漲的同時也在為大幅波動支付保護溢價。根據SpotGamma數據,買權部位高度集中,標普500買權單日成交額創下2.6兆美元的歷史紀錄。但同時,針對半導體ETF和英偉達的深度虛值看跌期權買入行為明顯增加,暗示機構正在建立尾部風險對沖。

對AI及美股市場的潛在影響

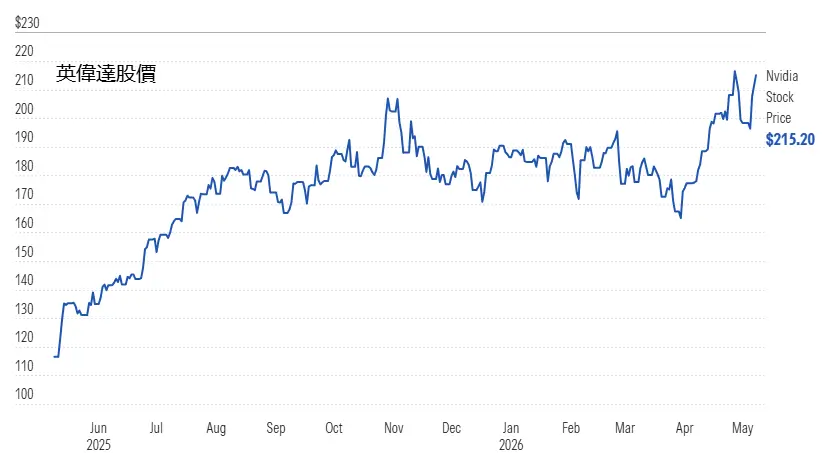

根據高盛的數據,英偉達在標普500指數的市值權重中佔比高達9%,位居榜首。該股對標普500指數今年迄今的總回報貢獻了20%。該股今年迄今已上漲21%,超過了標普500指數期內7%的漲幅。

所以,英偉達財報被視為當前AI牛市週期的關鍵壓力測試。由於美股今年漲勢高度集中於少數AI權重股,市場廣度有隱患-標普500年初至今上漲約7%,但僅約52%的成分股錄得正收益。這意味著英偉達的業績表現將對整個科技板塊產生放大效應:

所以,英偉達財報被視為當前AI牛市週期的關鍵壓力測試。由於美股今年漲勢高度集中於少數AI權重股,市場廣度有隱患-標普500年初至今上漲約7%,但僅約52%的成分股錄得正收益。這意味著英偉達的業績表現將對整個科技板塊產生放大效應:

如果英偉達資料中心指引強勁、毛利率維持75%框架、供應/客戶基礎多元化驗證,市場可能將其解讀為AI基礎設施支出仍在加速的訊號,帶動半導體和AI相關板塊延續漲勢。花旗預計英偉達第一季營收將達800億美元,主要歸功於B300晶片超預期的產能爬坡。

選擇權部位高度集中意味著,一旦財報令市場失望,可能觸發顯著的方向性逆轉-高盛數據顯示,英偉達過去5次財報後的次個交易日有4次出現下跌。若指引僅符合預期而出現利潤率壓力或客戶集中度過高的問題,市場可能會重新評估目前的高估值(市盈率約48倍),並引發更廣泛的風險資產回調。

英偉達這份財報不僅是公司層面的業績檢驗,更是全球AI投資邏輯的「試金石」——它將回答一個重要問題:人工智慧基礎設施支出是否依然火熱,還是市場已經開始消化過多利好消息?在業績後市場的反應會給出更多的答案。

免責聲明:本文所呈現觀點,情境推演及市場研判,僅供讀者參考與交流之用,不構成任何形式的投資建議、買賣建議或對任何金融產品的推薦。