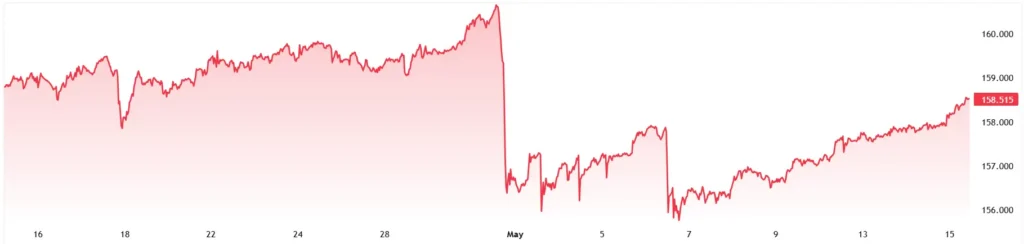

週五,美元兌日元走強,美元/日元匯率逼近158.30,創近兩週新高。強勁的美國經濟數據和不斷攀升的美國國債收益率強化了市場對美聯儲將維持緊縮政策立場的預期。

美國4月零售銷售額增長0.5%,符合經濟學家預期,此前3月增幅向下修正為1.6%。

數據顯示,儘管借貸成本高企且通脹壓力持續存在,但消費者依然保持韌性,這為美聯儲將基準利率維持在當前3.50%-3.75%的區間內提供了支持。

10年期美國國債收益率隨美元走強,擴大了與日本國債的利差。日本10年期國債收益率已升至2.3%左右,接近數十年來的高位,此前日本央行釋放出進一步政策正常化的信號。

日本央行在4月份的會議上維持短期政策利率在0.75%不變,但暗示最早可能在6月份加息。

儘管日本央行將核心通脹預期從1.9%上調至2.8%,但同時將2026財年經濟增長預期從1%下調至0.5%,反映出其謹慎的展望。

外匯市場仍然密切關注干預風險。外界普遍認為,日本當局在4月下旬動用了約5.4萬億日元(約合345億美元)來支撐日元,這是自2024年7月以來的首次此類行動。

分析人士指出,早期先發制人的干預降低了未來官方採取行動的門檻,儘管基本收益率差仍然有利於美元。

更廣泛的地緣政治發展也影響了市場情緒。美國總統特朗普與中國國家主席習近平的會晤被形容為“良好”,雙方討論了加強經濟合作,並強調了保持霍爾木茲海峽暢通的重要性。與此同時,受中東緊張局勢影響而推高的油價加劇了通脹擔憂,並影響著各國央行的政策考量。

展望未來,交易員們關注的焦點是美聯儲和日本央行的政策分歧。儘管兩家央行都在收緊貨幣政策,但調整的速度和幅度卻存在顯著差異。美聯儲對降息持謹慎態度,而日本央行則採取循序漸進的正常化策略,這可能會繼續對美元/日元構成上行壓力,但干預威脅可能會抑制其劇烈波動。

市場參與者將密切關注即將公佈的美國通脹數據和日本央行的評論,以尋找進一步的市場方向。如果美元/日元持續突破158.40的阻力位,則可能預示著其將測試具有重要心理意義的160關口;而如果回落至157.30以下,則可能表明在潛在的政策轉變或官方貨幣市場行動之前,市場將重新保持謹慎。