【20251230 行情回顾】

周一,贵金属市场出现剧烈波动,加之地缘政治紧张局势再度升温,全球市场风险偏好明显转弱。美元指数在近期低位附近横盘整理,收盘小幅下跌至 98.01;美债收益率全线回落,10 年期国债收益率降至 4.111%,对政策更为敏感的 2 年期收益率回落至 3.438%,反映出在政治压力上升及市场波动加剧背景下,投资者对美联储政策前景仍存不确定性。

风险资产整体承压。美股三大指数普遍收低,科技股领跌。现货黄金盘中一度暴跌约 200 美元,收于 4350 美元下方;白银在刷新历史高点后出现剧烈震荡。相比之下,原油价格在俄乌局势及中东紧张局势支撑下反弹,WTI 与布伦特原油均上涨逾 1%,显示市场对地缘政治风险仍高度敏感

【20251230 重点前瞻】

市场今日将重点关注美国 10 月房价指数。市场预期该数据环比增长 0.1%,前值为持平。若数据强于预期,或进一步确认美国房地产市场的韧性,有利于支撑美元及美股表现;若数据不及预期,则可能重新引发对美国内需放缓的担忧,并抑制风险偏好。

【重要财经日历】

- 22:00 美国 10 月房价指数(月率) **

明天

- 03:00 美联储会议纪要 ***

- 05:30 API 原油库存变化 ***

- 09:30 中国 12 月官方制造业 PMI **

- 21:30 美国初请失业金人数 ***

【20251230 行情分析】

欧元兑美元

- 1.1820 / 1.1839阻力

- 1.1738 / 1.1719支持

年末获利了结及对 2026 年美联储降息的预期令美元偏软,持续支撑欧元兑美元走势,而欧元区自身缺乏明显催化因素。从技术面看,汇价在上升通道上沿附近整理,1.1820–1.1839 构成上方阻力,关键支撑位位于 1.1738–1.1719 区域。

英镑兑美元

- 1.3581 / 1.3650阻力

- 1.3472 / 1.3403支持

英镑整体仍随美元波动运行,美联储 2026 年降息预期与年末获利了结相互博弈,而英国本土缺乏重要消息。技术上,英镑兑美元维持在上升通道内整理,上方关注 1.3581–1.3650 阻力,下方 1.3403 附近为重要支撑。

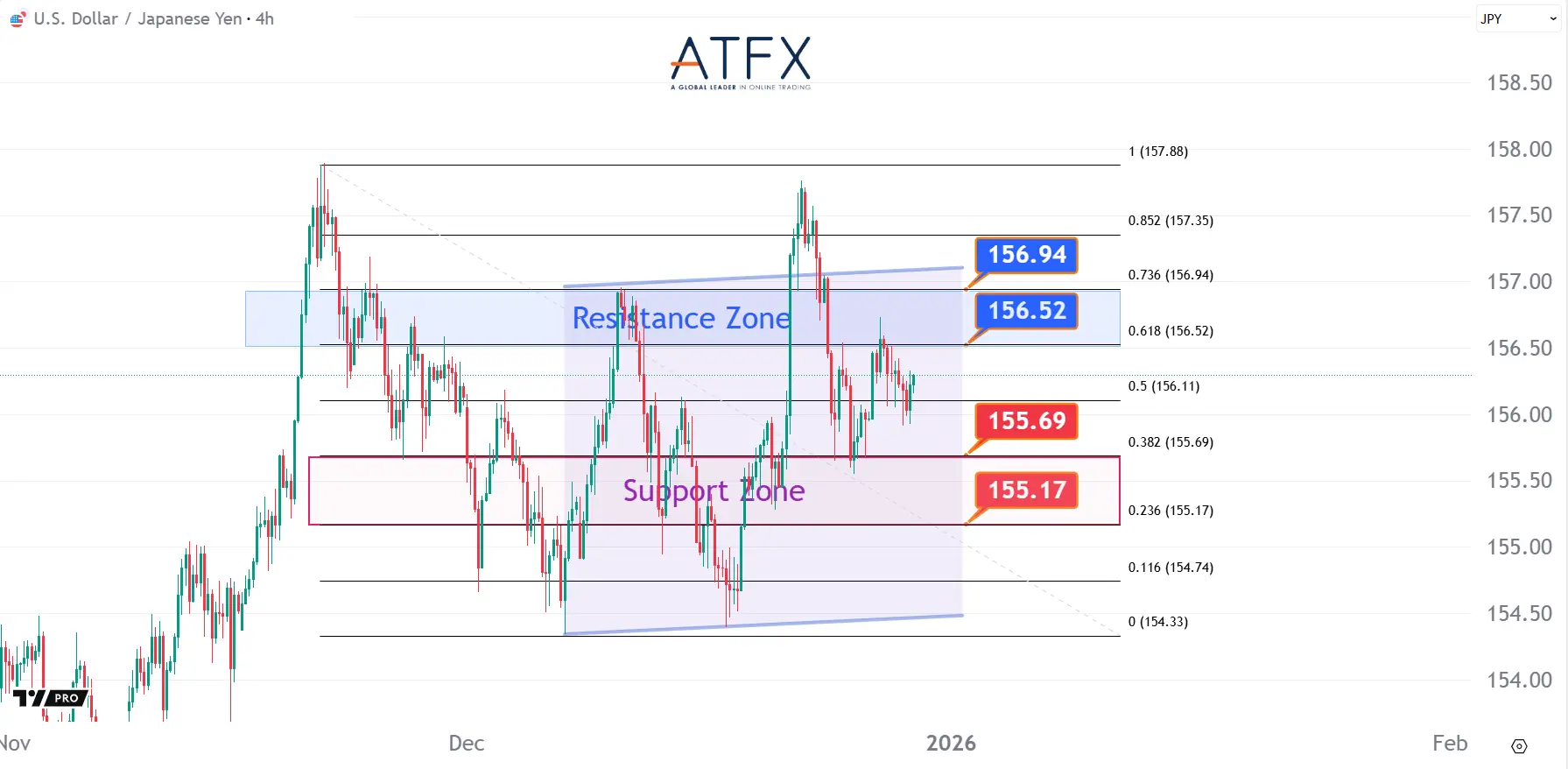

美元兑日元

- 156.52 / 156.94阻力

- 155.69 / 155.17支持

日本央行会议纪要强化了市场对进一步加息的讨论,令日元保持坚挺,即便年末流动性偏低,美元兑日元上行空间仍受限制。技术面看,汇价在 156.52–156.94 阻力区间下方震荡,若跌破 155.69–155.17 区域,或引发更深一轮回调。

美国原油期货(2月)

- 58.42 / 58.87阻力

- 57.38 / 56.92支持

尽管整体市场偏谨慎,油价仍小幅走高,主要受俄乌局势及中东地缘风险支撑。技术上,价格受限于 58.42–58.87 阻力区,下方 56.92–57.38 为短线关键支撑区域。

现货黄金

- 4,421 / 4,488阻力

- 4,275 / 4,209支持

现货白银

- 75.55 / 79.79阻力

- 70.41 / 66.25支持

黄金在未能站稳历史高位后大幅回落,年末获利了结叠加流动性偏薄放大了调整幅度,但地缘政治风险仍在一定程度上限制下行空间。技术面上,金价回落至前期震荡区间,关注 4,275–4,209 区域是否能重新吸引买盘介入。

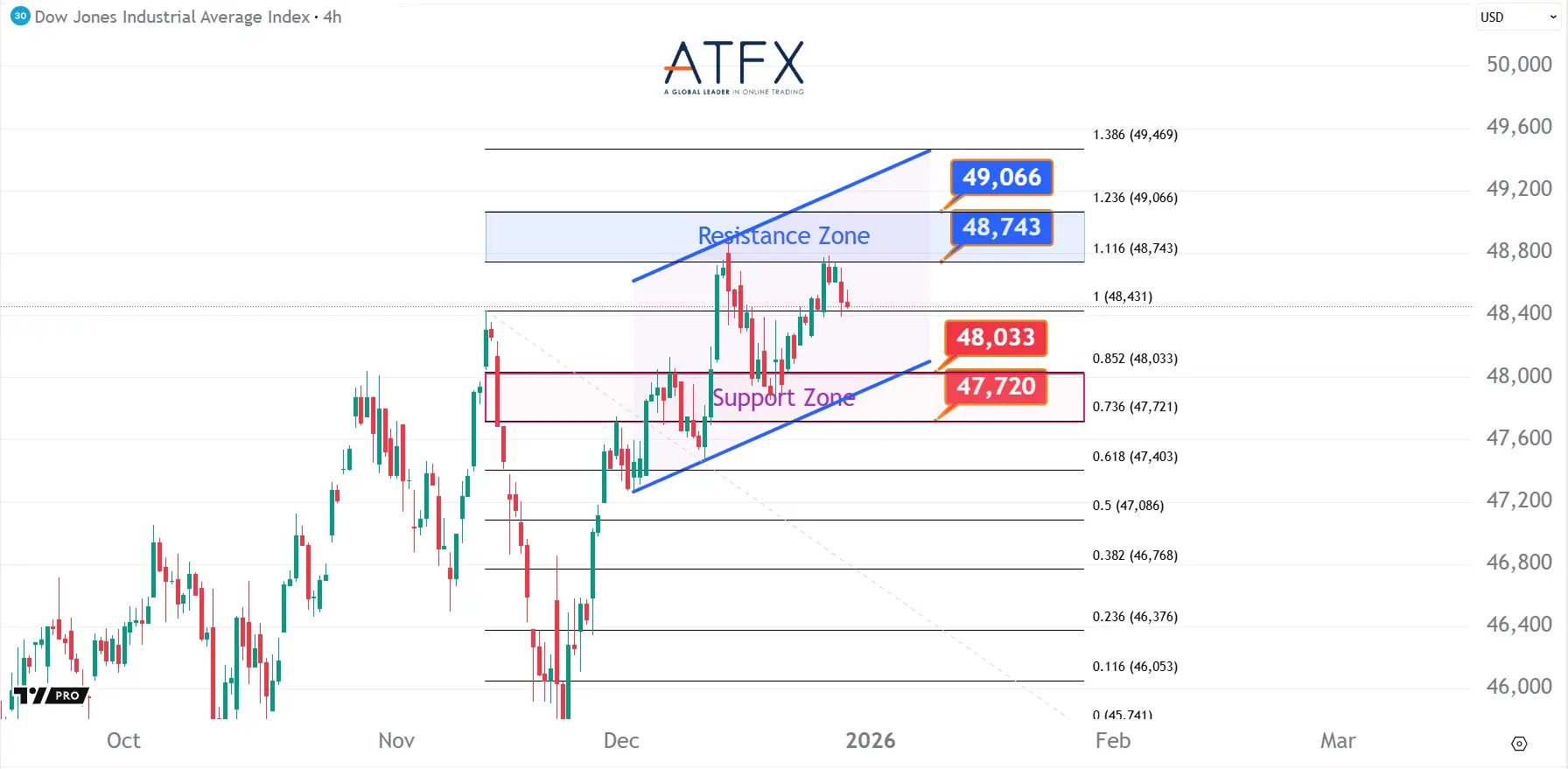

美国道琼斯工业指数期货US30

- 48,743 / 49,066阻力

- 48,033 / 47,720支持

道指期货在年末获利了结及清淡交投中回落。技术上,价格在 48,700–49,000 区域承压,只要 47,720 的通道支撑守住,当前走势仍更偏向整理而非趋势性转空。

美国纳斯达克指NAS100

- 25,658 / 25,835阻力

- 25,237 / 25,095支持

年末获利了结令大型科技股短暂降温,但 AI 主题及政策宽松预期仍提供中期支撑。价格在 25,800 附近遇阻后进入整理,只要 25,095–25,237 区域守稳,当前更像是消化涨幅,而非趋势反转。

香港恒生指数HK50

- 25,823/25,964阻力

- 25,366/25,223支持

在年末交投清淡的背景下,恒生指数维持区间整理,资金情绪偏谨慎但并未明显转弱。宏观上,香港政府将 2025 年经济增长预期上调至约 3.2%,为中期市场情绪提供支撑,不过科技股分化令短线动能受限。技术面看,指数在 25,366–25,823 区间内反复拉锯,当前围绕 25,700 附近震荡,金融板块托底明显,但在突破区间上沿前,走势更偏向高位消化。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!