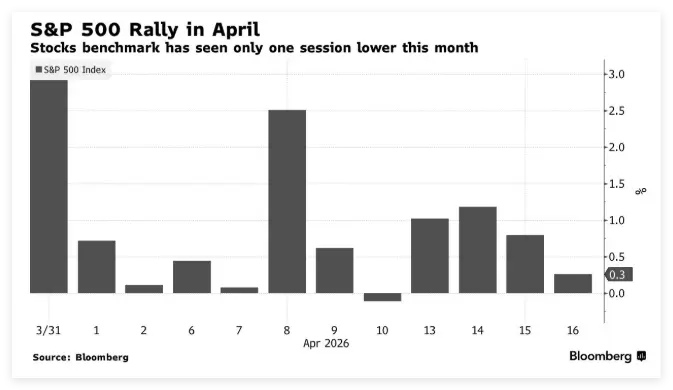

隨著美伊可能在周末進行新一輪談判消息傳來,4月15日,美股三大指數呈現分化:納指大漲1.59%,錄得11連陽,週四繼續推進12連陽,已經追平2009年7月23日以來的連漲紀錄。 ;標普500歷史首次收盤站上7000點整數關口,報7022.95點;道瓊指數卻微跌72.27點,收在48463.72點,跌幅0.15%,盤中最高觸及48709.01點,最低下探48281.62點,振幅約0.88%。

標普500和納指從3月30日的階段性低點反彈至創下歷史新高,僅用了約兩週時間,這一逆轉速度在美股歷史上極為罕見。標普500在3月30日曾跌至6316.91點,納指跌至20690.25點,當時中東戰局的不確定性令投資者情緒跌入谷底;然而進入4月後,隨著美伊重啟談判的消息逐步發酵,科技巨頭領銜的指數以驚人速度收復失地。道瓊指數雖然與兩大指數同步經歷了這一輪V型反轉,但在修復進度上明顯掉隊——標普和納指已超越戰前高點創下歷史新高,道指卻仍未完全收復失地,凸顯了當前市場上漲的極度不均衡性。

道瓊指數滯漲的核心矛盾:物價加權劣勢與成分股分化

價格加權機制放大工業股的拖累

道瓊工業指數採用價格加權機制,代表股價越高的成分股對指數的影響越大。截至週三,道瓊指數30檔成分股中,卡特彼勒、聯合健康、高盛等高價股的表現對指數有不成比例的影響力。當日卡特彼勒等工業股的下跌,對道指的拖累遠超多個低價股的上漲所能對沖的程度。標普500採用流通市值加權,英偉達(股價雖高但權重由市值決定)、微軟等科技巨頭的上漲能輕鬆將指數推向新高,而道指則因機制差異而未能跟上步伐。

成分股漲跌互現,缺乏領漲合力

從產業層級來看,週三的標普500指數十一大板塊七跌四漲:材料板塊和工業板塊分別以1.30%和1.24%跌幅領跌,而科技板塊和非必需消費品板塊分別以2.08%和1.37%漲幅領漲。特斯拉大漲超7%,微軟、博通大漲超4%,蘋果漲近3%,大型科技股幾乎全線飆漲。然而,道瓊指數30檔成分股中,工業股權重較高且缺乏足夠數量的科技巨頭來對沖這一板塊輪動的衝擊,導致道指在科技股盛宴中反而淪為”陪跑者”。

財報季資金虹吸效應加劇分化

美股Q1財報季的積極開局是標普500和納指創新高的核心支撐,但資金幾乎全部湧向了銀行股和科技股。美國銀行Q1淨利潤年增17%至86億美元,摩根士丹利股票交易部門交出了破紀錄的成績單。然而,道瓊成分股中工業股的財報季關注度相對有限,資金從道指成分股流向科技和金融板塊的虹吸效應,進一步加劇了道瓊指數的弱勢。

美伊談判:市場定價”希望”,但現實仍有距離

這輪 美股反彈的核心驅動力是美伊重啟談判的樂觀預期。美國白宮新聞秘書萊維特表示,美伊可能再次進行面對面會談的相關討論仍在進行中,下次會談地點極有可能仍在巴基斯坦首都伊斯蘭堡。川普更在福克斯新聞採訪中宣稱”戰爭即將結束”。且週四,黎巴嫩和以色列已就為期10天的停火達成一致,進一步增添市場對於戰爭可能結束的樂觀程度。

然而,談判前景仍存在較大不確定性。預測市場數據顯示,市場對4月30日前達成和平協議的押注機率僅約37%,WTI油價持續徘徊在90美元附近,能源交易員對地緣緩和的前景明顯更為謹慎。此外,有報稱美伊正考慮將下週二到期的停火延長兩週以爭取更多談判時間,這側面說明實質協議的達成仍需要更多時間。

聯準會褐皮書:中東戰事仍是經濟最大不確定性

聯準會4月經濟情勢報告《褐皮書》指出,中東戰爭已成為當前美國經濟最主要的不確定性來源,中東緊張局勢正推動能源和燃料成本全面上漲,並向運輸、化工及農業鏈傳導,8個聯儲轄區報告溫和增長,2個基本持平,另有樂觀2個出現萎縮,經濟復甦的廣度遠不及股市所反映的程度。

這意味著,標普500和納指所定價的”停火後經濟加速復甦”敘事,與褐皮書中所描述的”能源成本全面傳導、企業普遍觀望”的現實之間存在顯著溫差。道瓊指數由於更貼近工業和經濟基本面,因此對這一溫差更為敏感——當標普和納指在樂觀情緒中不斷刷新歷史新高時,道指仍在等待經濟基本面的實質性改善來驗證其上漲邏輯。

道瓊指數與標普、納指的背離是否會持續,取決於兩個核心變數:一是美伊談判的實際進展-若和平協議取得實質突破,道瓊指數中的工業股和能源股將獲得補漲動力,與科技股的漲幅差距有望縮小;若談判陷入反复,道指中的道指陷入反覆,道指可能面臨比科技股更大的回檔風險;二是即將密集揭露的財報結果-4月20日起,道瓊成分股中的工業巨擘將陸續公佈Q1業績,包括3M、霍尼韋爾、聯合太平洋等,這些公司的財報將對道瓊走勢起到決定性作用。卡特彼勒等工業龍頭的表現與指引,將是市場判斷”工業需求是否真正回升”的關鍵依據。

這意味著,標普和納指正在定價“停火後的希望”,道指仍在等待基本面的實質驗證。兩者的背離能否收斂,取決於地緣談判的落地與工業財報的真實成色。接下來主要看:美伊第二輪談判是否按計劃於本週末在伊斯蘭堡重啟,以及雙方是否能在停火延期問題上達成協議;道指成分股中金融股的漲勢能否持續,從而部分對沖工業股的拖累;技術上可站穩48,000點關口上方——若失守,短期調整壓力將顯著增加。