【20251021 行情回顾】

美国股市周一跳涨,三大股指涨幅均超1%,金融和科技股提供了大部分上涨动力,乐观的季度盈利结果重振了风险偏好,投资者对地区银行信贷质量的担忧也有所减轻。道指收涨1.12%,标普500指数涨1.07%,纳指涨1.37%。美元指数录得两连涨,继续脱离逾一周低位。

金价上涨逾2%,受助于美国进一步降息的预期和避险需求持续,与此同时,投资者等待即将举行的贸易谈判和美国通胀数据。现货金收涨2.5%,报每盎司4355.25美元。国际油价再创5月初以来的最低,因贸易紧张局势加剧对经济放缓和能源需求疲软的担忧。

【20251021 重点前瞻】

周二市场数据相对清淡。加拿大将公布9月CPI数据,预计年率将继续低于2%的目标,而月率将维持温和增长。此前加拿大就业数据意外强劲,已经降低了加拿大央行在本月降息的可能性。另外关注日本举行首相指名选举最终结果。央行动态方面,欧央行行长拉加德将出席活动并发表讲话,投资者将密切关注她对经济和利率前景的看法。

【重要财经日历】

- 15:00 欧洲央行行长拉加德讲话 ***

- 20:30 加拿大9月CPI **

10月22日

- 02:30 NYMEX纽约原油11月期货到期 ***

- 04:30 API原油库存变化 ***

- 14:00 英国9月CPI **

- 20:25 欧洲央行行长拉加德讲话 ***

- 22:30 EIA原油库存变化 ***

【20251021 行情分析】

欧元兑美元

- 1.1706/1.1728阻力

- 1.1589/1.1568支持

由于标准普尔下调法国信用评级限制了欧元的上涨,周一的欧元兑美元偏向弱势盘整,录得两日连跌,但跌势较为温和,技术上继续维持在10、20日均线范围内的整理,日内继续看欧央行讲话是否能提供指引,上述均线范围如果被突破,将决定汇价重返1.1700关口抑或下探更低的1.1600附近。

英镑兑美元

- 1.3494/1.3536阻力

- 1.3358/1.3316支持

在市场准备迎接本周英国和美国双重CPI指引前,受英国预算前景担忧加剧的影响,英镑/美元周一再次出现温和看跌走势,盘中一度回落至1.3400关口,但暂时获得支撑,该位也是20日均线所在,所以对于多头来说,守住该位是关键,否则会进一步打开测试10日均线在1.3380附近的压力。

美元兑日元

- 151.32/151.78阻力

- 150.30/149.83支持

日元昨日小跌,因强硬保守派高市早苗几乎确定将在国会投票中胜出,成为日本历史上首位女首相,

今日的日本议会就新首相进行投票。不过最终结果市场已经预期,所以关注美元兑日元可能继续维持在10、20日均线范围,也就是150至151.50区间内的交投。

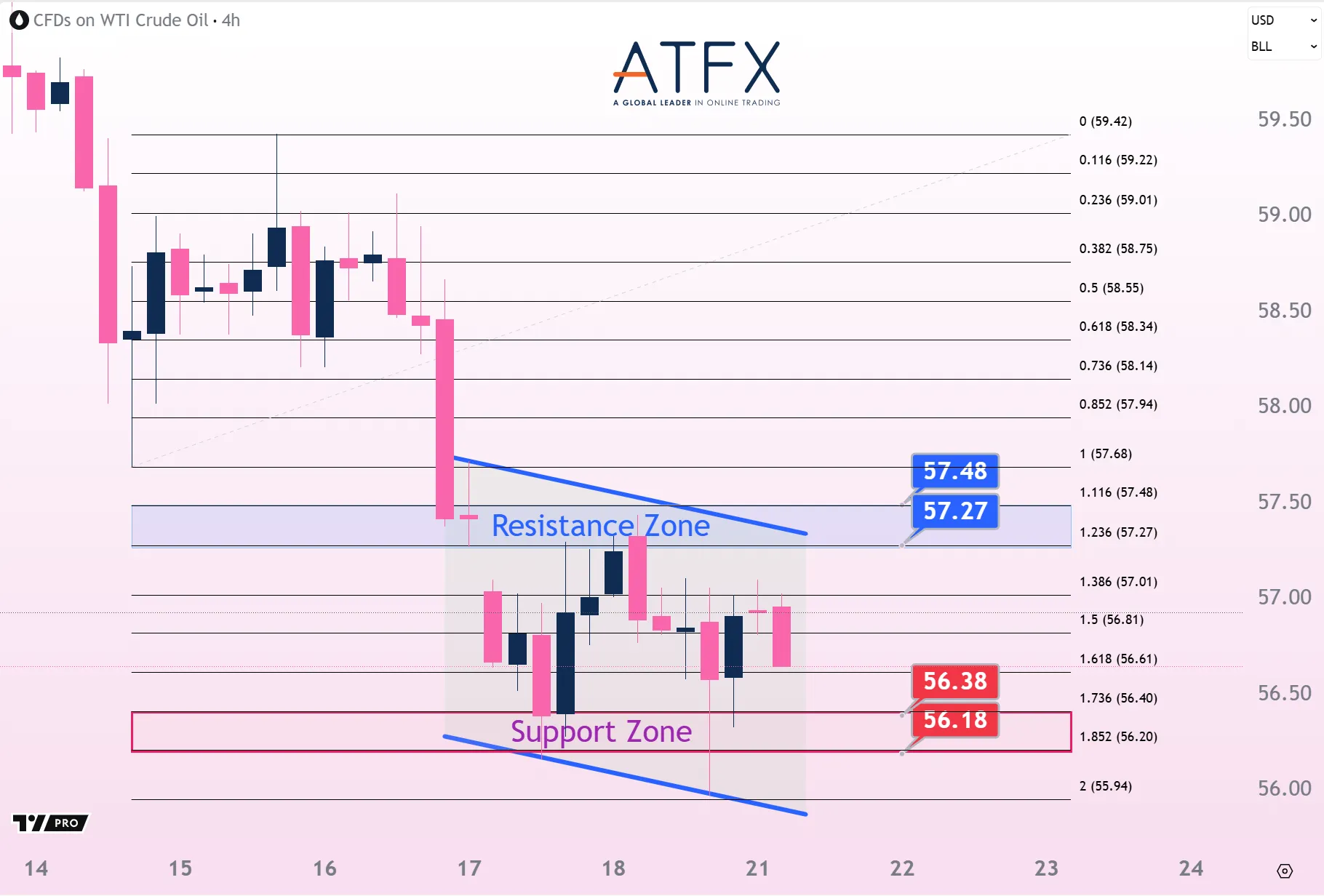

美国原油期货(12月)

- 57.27/57.48阻力

- 56.38/56.18支持

因投资者担忧全球供应过剩的可能性,国际油价延续上周跌势,隔夜继续收于5月初以来的最低。技术上在连续两日尾盘变动不大后,隔夜加大回落表明空头进一步占据短线主导,所以留意油价下行空间被打开至56美元下方,将进一步考验5月低位范围的支撑。

现货黄金

- 4403/4427阻力

- 4306/4283支持

现货白银

- 53.52/54.00阻力

- 51.06/50.46支持

受美联储将进一步降息的预期和持续的避险需求提振,现货黄金突破上周五的纪录高位,触及4381.4美元并录得收盘新高至4356美元,随着多头发力再次寻求新的突破,目标位继续看高至4400美元关口之上,但也留意美国通胀公布前市场会部分观望。白银价格再次突破52美元后看向53.52/54.00美元阻力。

美国道琼斯工业指数期货US30

- 46904/47051阻力

- 46418/46269支持

得益于贸易局势和美国信贷恐慌情绪的缓解,市场情绪在周一显著回暖,美股连续两日走高,道指涨逾500点来到逾一周高位,技术上随着重新突破日图主要均线,动能伴随改善的同时看能否继续向本月初的高位范围在47000关口上方发起测试。

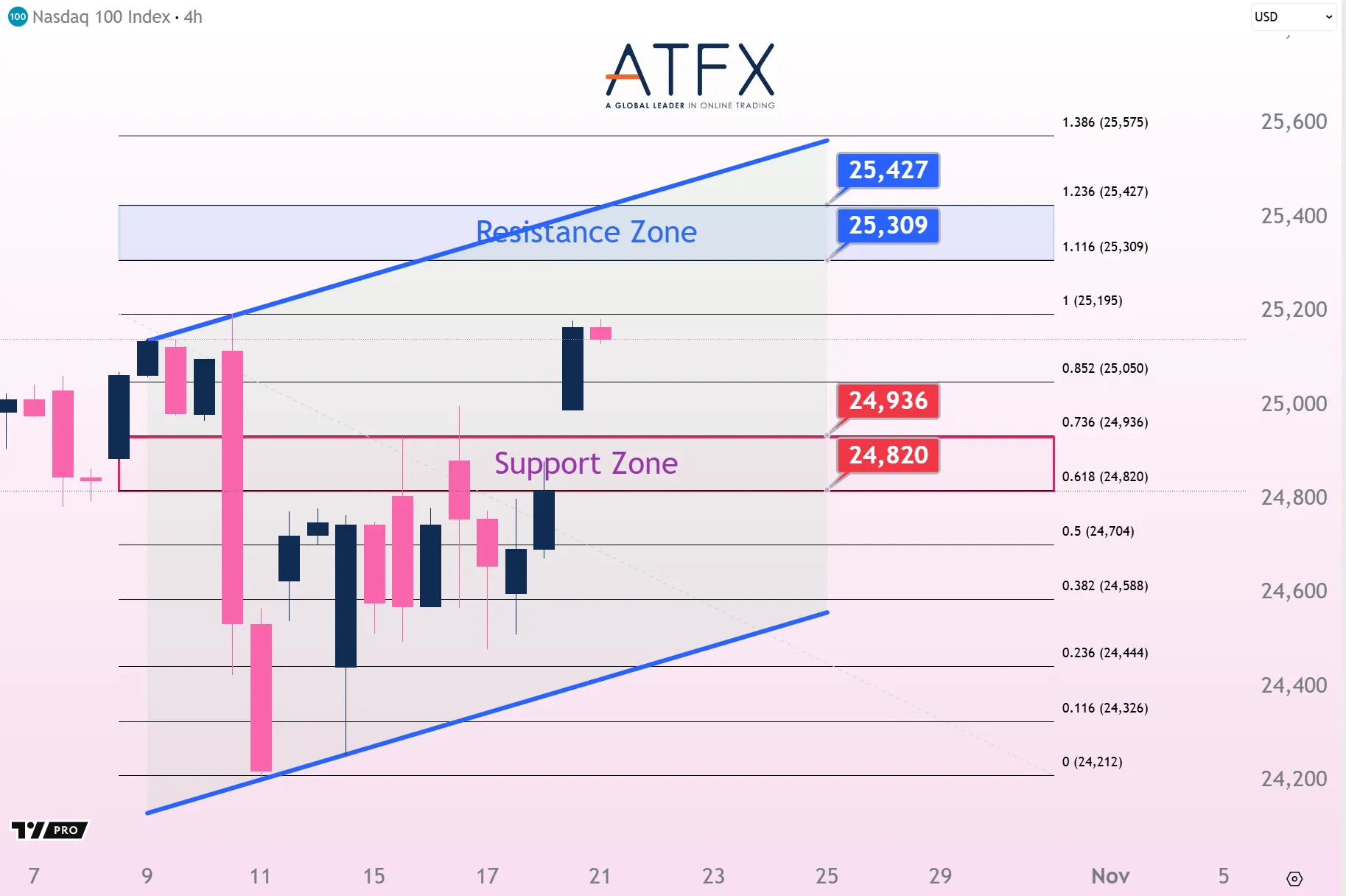

美国纳斯达克指数NAS100

- 25309/25427阻力

- 24936/24820支持

隔夜大型科技股中唯独英伟达录得下跌,苹果收涨3.9%,与谷歌创收盘历史新高,纳指隔夜明显高开后,在三大指数中领涨,逼近10月10日创下的记录高位,所以日内关注会否创出新的高位继续指向至25300上方,或者在前期高位范围遇阻。

香港恒生指数HK50

- 26714/27015阻力

- 26100/25794支持

港股昨日强势反弹2.4%后,今早继续向上高开逾300点,重返两万六关口。HK50指数昨日已经率先站上26000关口,并在技术上突破了10日均线的关键阻力,当前需要继续挑战20日均线在26350附近的关键阻力,如果继续突破则目标将看高至26700上方。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!