【20251020 行情回顾】

美国总统特朗普称对华征收100%关税将不可持续,同时地区银行公布的季度财报缓解了市场对信贷风险的担忧。美股上周五集体反弹,道指收涨0.52%,标普500指数涨0.53%,纳斯达克综合指数涨0.52%。美元在上周五反弹0.17%,但周下滑了0.43%,欧元兑美元下跌0.17%,但创下九周以来的最大单周涨幅。

金价在触及每盎司4300美元以上的纪录高位后回落,盘中下挫逾2%,受美元走强和美国总统特朗普关税言论打压。现货金收跌1.8%,报每盎司4248.73美元,盘初一度触及历史高点4378美元。油价在上周五小幅上涨,但周线录得近3%的跌幅。

【20251020重点前瞻】

本周全球金融市场将迎来一系列关键经济数据的发布,其中最受瞩目的莫过于姗姗来迟的美国9月消费者价格指数(CPI)报告。此外,欧元区、英国、加拿大和日本等主要经济体也将陆续公布通胀数据,这些数据将对各央行的货币政策走向产生重要影响。今日的焦点为德国9月PP,其中环比预期为-1.4%(前值-2.2%)。这一数据将继续对欧元构成压力,但预计不会改变市场对欧洲央行在年底前维持利率不变的预期。

【重要财经日历】

- 10:00 中国第三季度GDP **

- 14:00 德国9月PPI **

- 22:00 美国9月咨商会领先指标 **

10月21日

- 20:30 加拿大9月CPI **

- 19:00 欧洲央行行长拉加德讲话 ***

【20251020 行情分析】

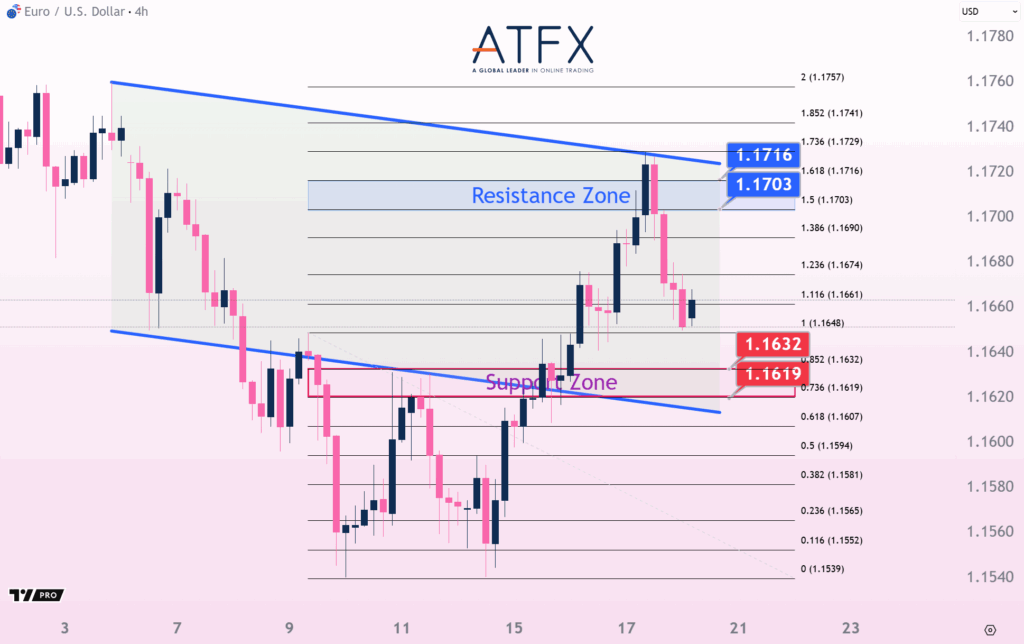

欧元兑美元

- 1.1703/1.1716阻力

- 1.1632/1.1619支持

特朗普软化关税立场提振了美元,欧元/美元止步连涨从两周高位回落,法国政府挺过两次不信任投票后依然对欧元提供部分支撑,不过标普下调法国主权信用评级再次带来担忧。技术上汇价未能守在1.1700上方,因20日均线再次充当阻力,但目前暂时守住10日均线的支撑,预计日内暂时寻求均线内的整理,看是否突破决定短线方向。

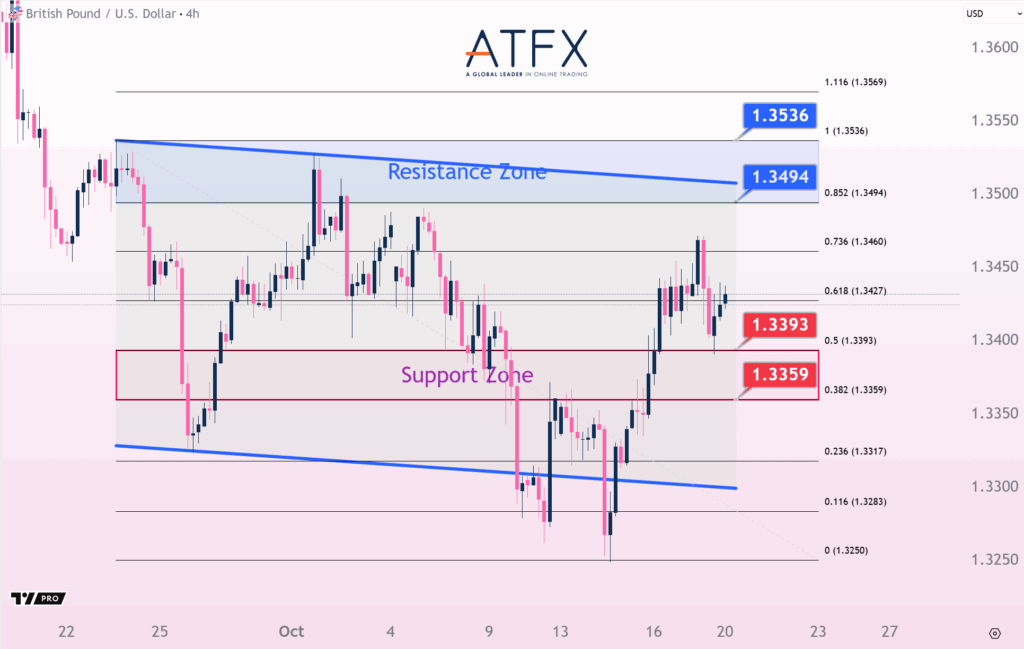

英镑兑美元

- 1.3494/1.3536阻力

- 1.3393/1.3359支持

上周五美元反弹背景下,英镑受到财政担忧的拖累,因财政大臣已确认秋季预算案将包含旨在恢复财政稳定的新一轮增税措施。英镑兑美元上周五从逾一周高位回落,尾盘轻微收跌,得益于守住了主要均线的支撑,所以日内可能会再度尝试向1.3500关口靠近。

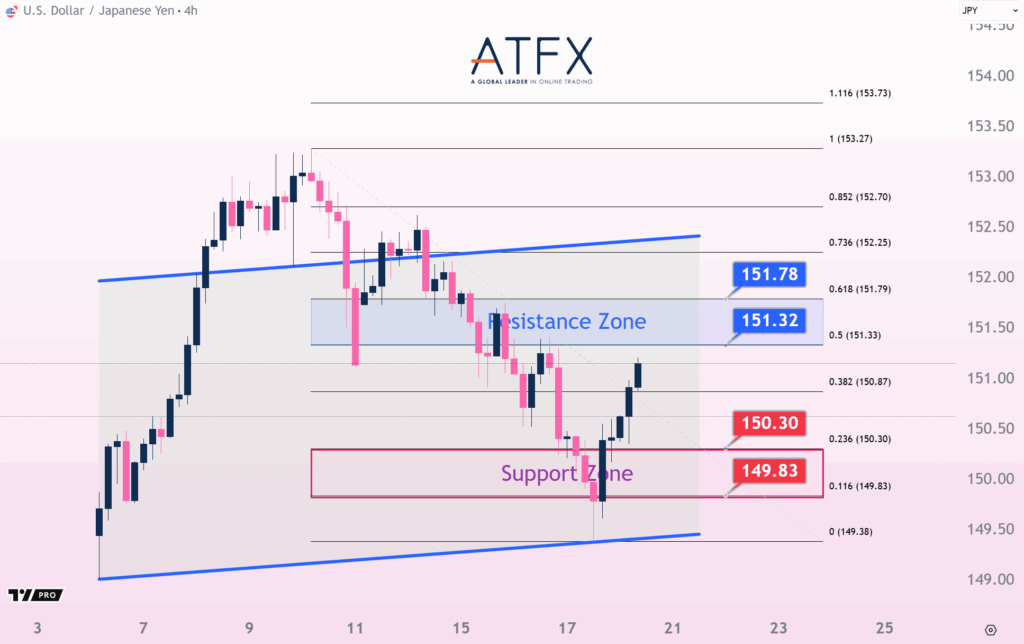

美元兑日元

- 151.32/151.78阻力

- 150.30/149.83支持

报道称日本执政党自民党将与主要反对党组建联合政府,为高市早苗成为日本首位女首相奠定基础。 美元/日元今早延续上周五自150关口下方的反弹势头,该关口存在20日均线的关键支撑,上行方面当前以10日均线在151.60附近为阻力。

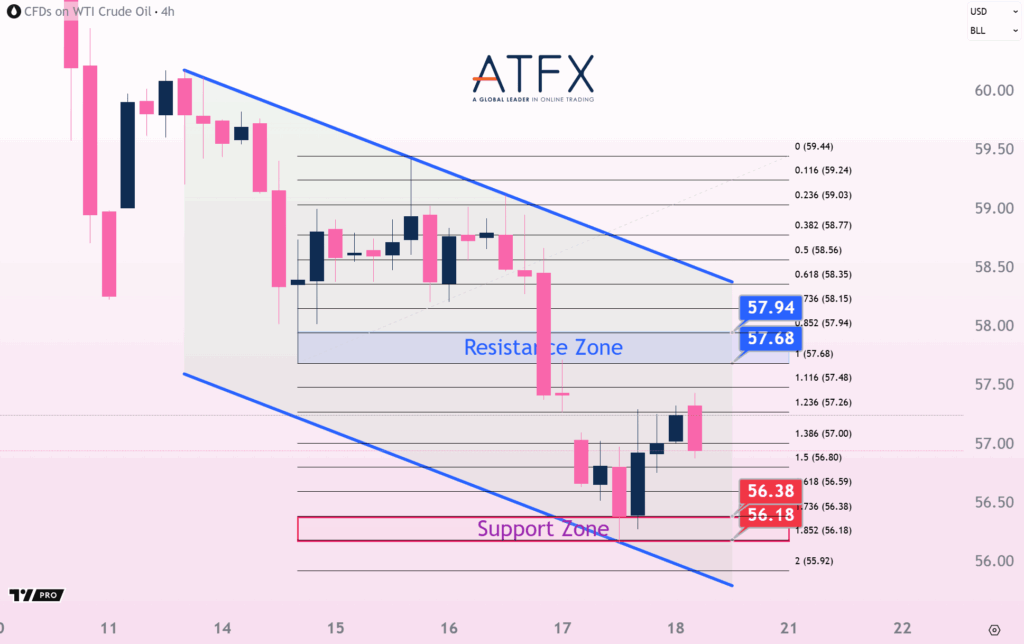

美国原油期货(11月)

- 57.68/57.94阻力

- 56.38/56.18支持

受风险偏好温和回升的支撑,上周五原油价格站稳脚跟小幅反弹,不过特朗普和普京计划在布达佩斯举行会晤,提升了人们对乌克兰战争结束的希望,限制油价的进一步反弹,所以技术上油价没有脱离五个月低位范围,日内仍需关注是否进一步下探57美元下方。

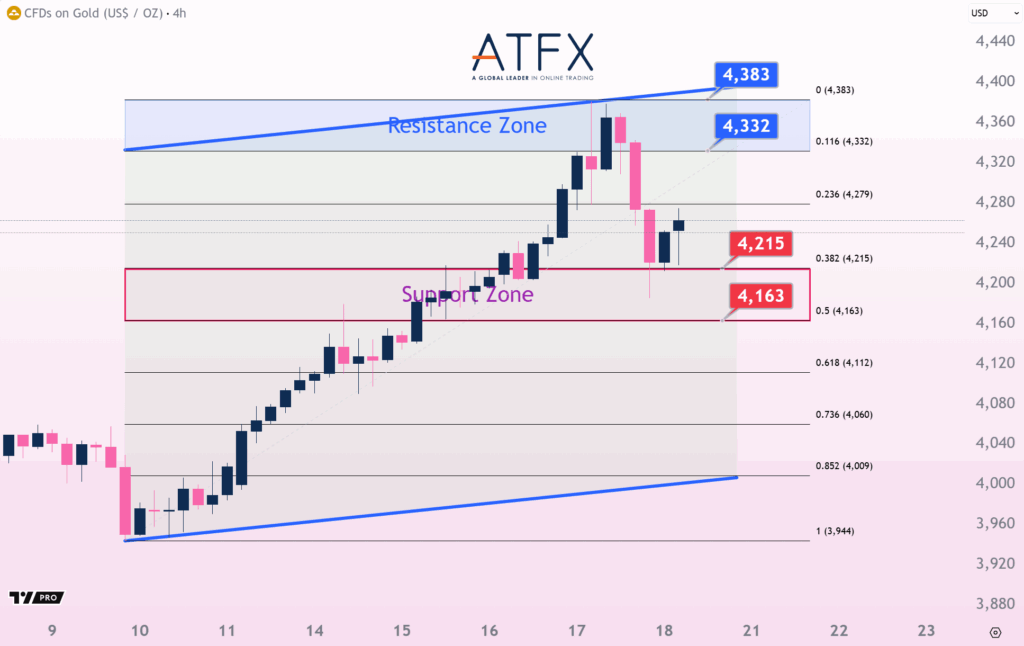

现货黄金

- 4332/4383阻力

- 4215/4163支持

现货白银

- 52.94/53.52阻力

- 50.46/50.00支持

由于特朗普缓和关税威胁,上周五现货黄金创下4379美元的历史新高后大幅调整,最终止步五连涨,但周线仍录得九连阳;现货白银再创新高逼近54.50美元随后转跌。黄金上周五经过盘中调整后关注是否在4250美元附近暂时徘徊,下方10日均线为关键支撑,阻力转为关注4332/4383美元范围。

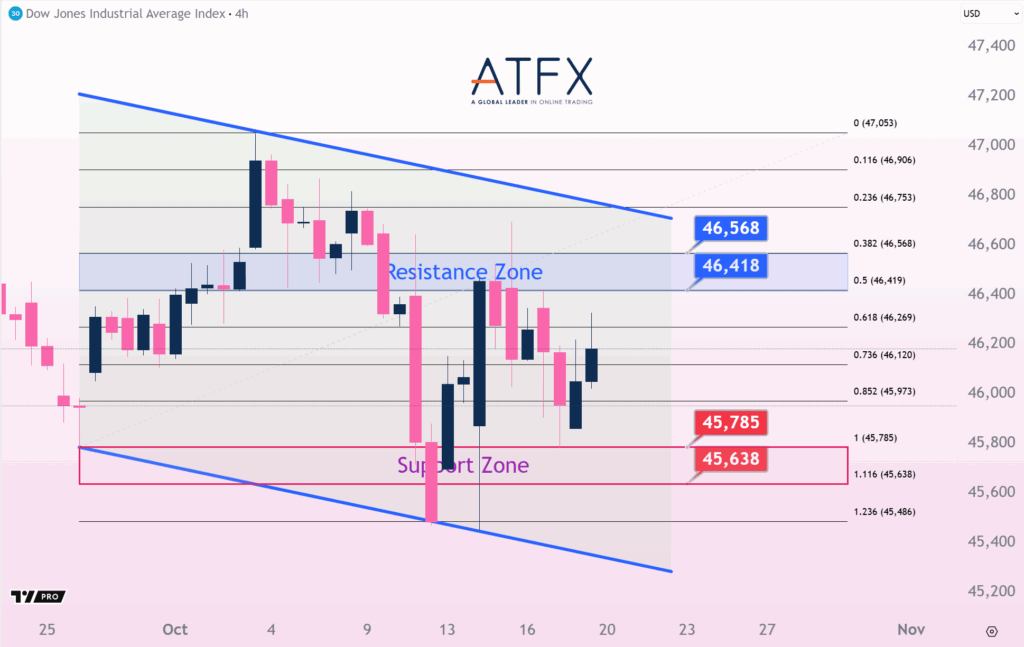

美国道琼斯工业指数期货US30

- 46418/46568阻力

- 45785/45638支持

上周五美股市场暂时摆脱了周四引发地区银行股大幅抛售的信贷担忧,美国总统与财长关于国际贸易局势的最新讲话安抚了市场情绪。道指止步两连跌,但是尾盘停留在日图均线交汇的关键阻力下方,所以要寻求连续反弹,突破均线阻力至46300上方为关键。

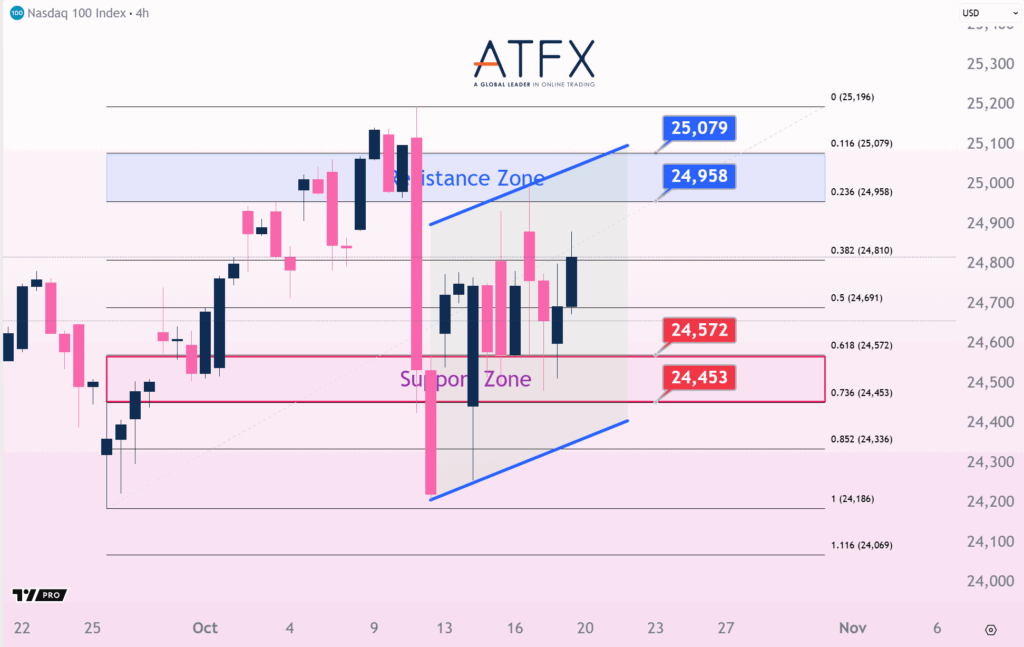

美国纳斯达克指数NAS100

- 24958/25079阻力

- 24572/24453支持

上周五大型科技股涨跌不一,特斯拉收涨2.46%领涨,苹果涨近2%,但甲骨文发布长期指引后跌近7%,纳指整体反弹偏向温和,不过技术上越过了日图主要均线,如果可以持稳其上方,将为进一步测试25000关口提供空间。

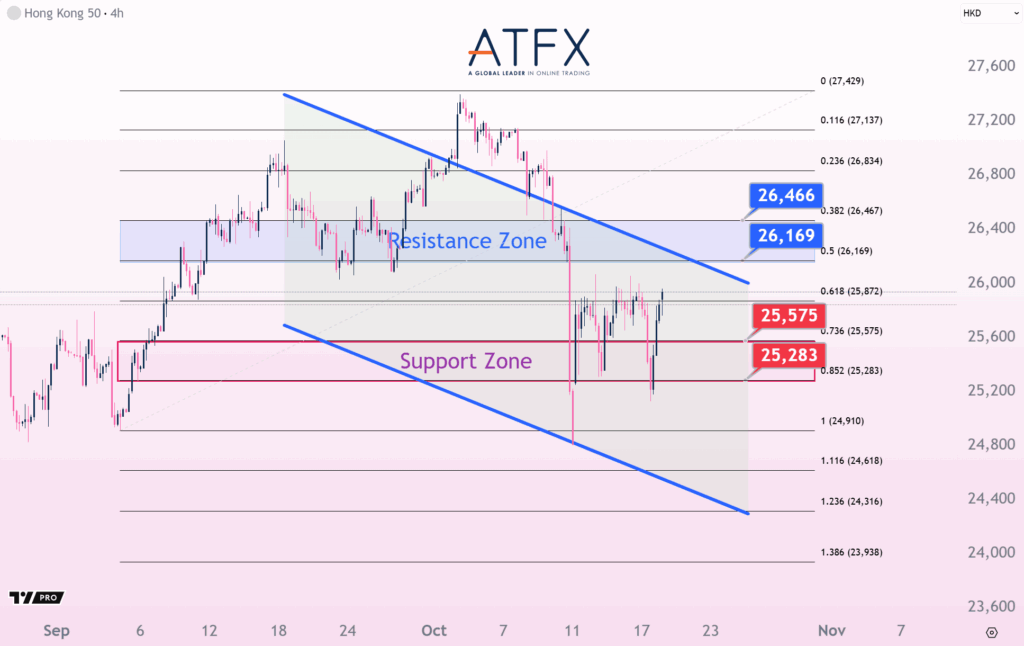

香港恒生指数HK50

- 26169/26466阻力

- 25575/25283支持

上周五的港股持续弱势,全日收挫641点,全周累计挫1043点跌穿25300价位,不过今早跟随特朗普最新言论带来的紧张情绪缓和而得到部分提振。HK50指数上周五探底回升,高低波动超过700点后最终将失地收复,所以当前多头可能继续发力尝试10日均线的突破收复26000关口。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!