【20260102 行情回顧】

週三,全球金融市場在 2025 年收官之際波動加劇。美元指數盤中一度逼近 98.50,創逾一週新高,隨後漲幅收斂,最終微升至 98.28,但全年仍錄得八年來最大跌幅。美國最新首領失業金人數意外下降至 19.9 萬人,提振美債收益率反彈,10 年期美債收益率回升至 4.172%,2 年期收益率升至 3.483%,顯示市場對聯儲局政策路徑仍存分歧。

貴金屬在歷史性年度漲幅後遭遇集中獲利了結,疊加芝商所一週內第二次上調貴金屬期貨保證金,黃金與白銀大幅回落。現貨黃金最低下探至 4,274 美元,收報 4,310 美元下方;白銀盤中跌幅一度超過 7%。原油則在供應過剩壓力下延續弱勢,油價與布倫特原油雙雙收跌。股市方面,美股三大指數在年末交易中集體回落,但全年仍連續第三年錄得雙位數漲幅;港股及 A 股震盪收官,年內整體表現亮眼,但短線承壓明顯。

【20260102 重點前瞻】

今日市場將聚焦歐美製造業 PMI 終值及美國標普全球製造業 PMI 數據。若歐美 PMI 繼續處於收縮區間,可能加劇對全球經濟動能放緩的憂慮,利空風險資產並對美元形成階段性支撐;反之,若數據企穩回升,則有望緩解市場悲觀預期,為美股與非美資產提供短線修復空間。貴金屬在經歷快速回調後,短期波動仍將圍繞宏觀數據與政策預期展開。

【重要財經日曆】

新西蘭-元旦;中國-元旦;日本-市場休市

- 16:55 德國 12 月製造業 PMI 終值 ** 17:00 歐元區 12 月製造業 PMI 終值 ** 17:30 英國 12 月製造業 PMI 終值 ** 22:45 美國 12 月製造業 PMI 終值 ***

未來一週重要數據和事件

- 週一: 日本服務業 PMI 終值、中國財新服務業 PMI、歐元區 Sentix 投資者信心指數、美國 ISM 製造業 PMI

- 週二: 德國服務業 PMI 終值、歐元區服務業 PMI 終值、英國服務業 PMI 終值、德國 CPI 月率(初值)、美國 ISM 服務業 PMI

- 週三: API 原油庫存變化、歐元區 CPI 年率初值、美國 ADP 就業人數、美國 JOLTs 職位空缺、EIA 原油庫存變化

- 週四: 中國貿易帳、歐元區失業率、歐元區 PPI 月率、美國首領失業金人數

- 週五: 中國 CPI 年率、加拿大失業率、美國非農就業報告、美國密歇根消費者信心指數(初值)

【20260102 行情分析】

歐元兌美元

- 1.1786 / 1.1808阻力

- 1.1689 / 1.1666支持

歐元兌美元在年初清淡交投中維持區間震盪,市場聚焦今日德國及歐元區製造業 PMI 終值,預期雙雙回落,凸顯製造業基本面仍偏弱。技術面上,匯價自 1.1786–1.1808 阻力帶回落,短線沿上升通道回踩通道底部,1.1689 -1.1666區域構成關鍵承接帶,走勢仍由美元因素主導。

英鎊兌美元

- 1.3534 / 1.3575阻力

- 1.3399 / 1.3357支持

英鎊兌美元隨美元波動小幅整理,英國 12 月製造業 PMI 終值預計維持在 51.2,對英鎊指引有限。在缺乏本土強刺激下,匯價更多受美元與風險情緒牽引。技術面上,價格自 1.3534–1.3575 阻力帶回落後仍守在上升通道內,短線在 1.3357–1.3399 區域反覆測試支撐,結構上更偏向高位整理而非趨勢反轉。

美元兌日元

- 157.77 / 158.17阻力

- 156.06 / 155.65支持

美元兌日元在高位震盪,日本市場休市令流動性受限。若晚間美國製造業 PMI 走弱,疊加降息預期,美元動能或受壓。技術上,匯價沿通道修復但在 157.77–158.17 區間受阻,反彈偏技術性,155.65–156.06 仍為關鍵支撐。

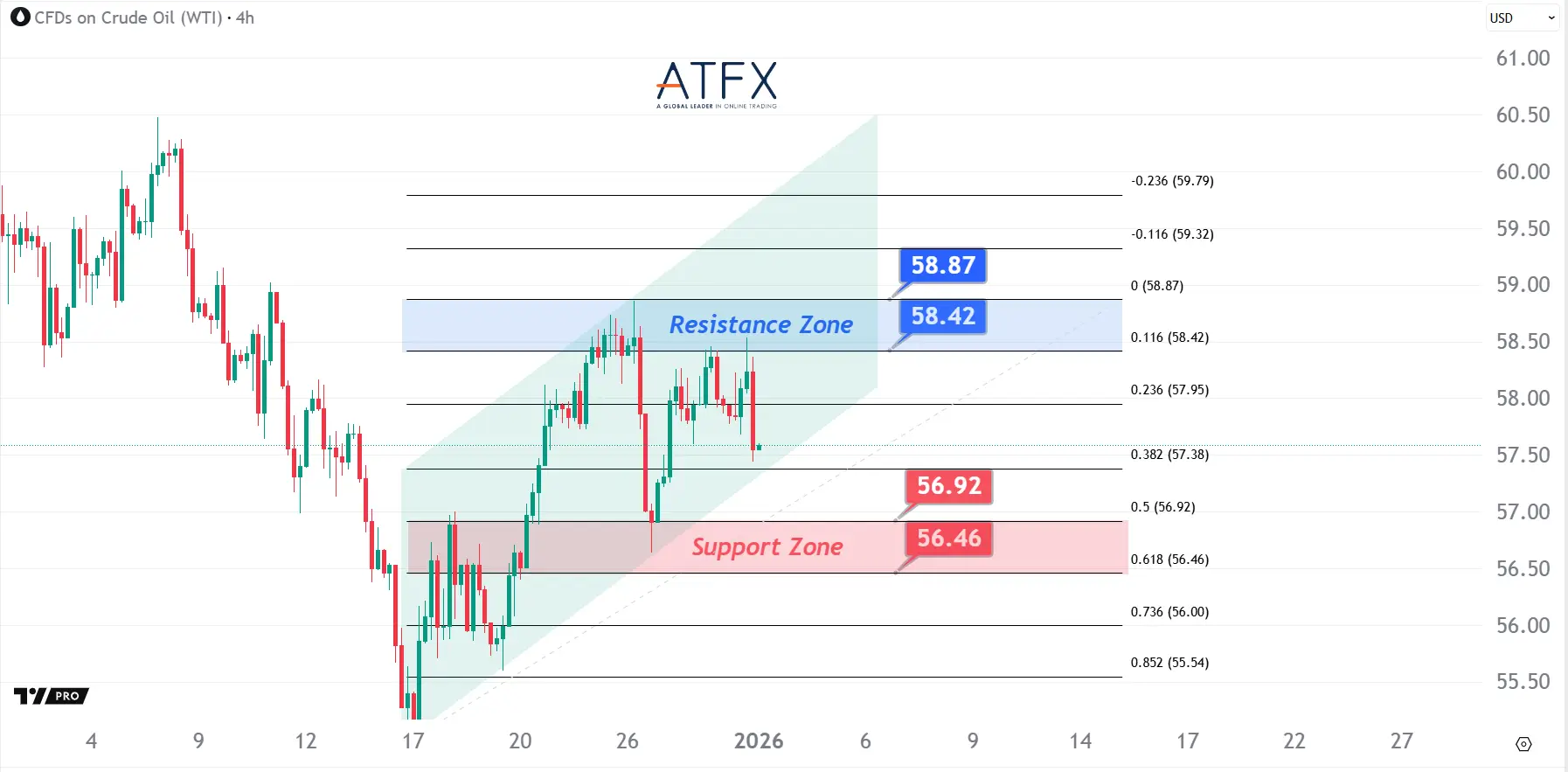

美國原油期貨(2月)

- 58.42 / 58.87阻力

- 56.92 / 56.46支持

油價在假期交投清淡中保持韌性,俄烏衝突升級及能源設施遭襲持續推升地緣風險溢價,市場對 2026 年地緣格局仍存高度不確定性。技術面上,油價自低位反彈後進入上升通道內整理,價格多次在 58.42–58.87 阻力區受限,短線呈現「衝高回落」的震盪特徵,下方 56.46–56.92 區域仍是多頭防守的關鍵緩衝帶。

現貨黃金

- 4,404 / 4,461阻力

- 4,221 / 4,163支持

現貨白銀

- 75.08 / 78.44阻力

- 66.93 / 64.25支持

金價在多重風險事件支撐下維持高位運行,美國政府再度面臨停擺風險、地緣局勢緊張以及 2026 年降息預期共同托底避險需求。技術面上,金價自高位快速回落後圍繞 4,300 美元反覆拉鋸,價格在 4,404 上方遇阻後轉入高位震盪,短線多空在通道中軸附近反覆試探,波動率有放大跡象,4,300 一線的得失將決定回調是整理還是進一步延伸。

美國道瓊斯工業指數期貨US30

- 48,743 / 49,066阻力

- 47,720 / 47,401支持

美股年初交投謹慎,美國財政不確定性與政治風險令風險偏好受抑,市場仍在評估降息路徑與政府運作前景。技術面上,道指在 48,743 附近遇阻回落,回到上升通道中段整理;下方 47,720–47,401 區域提供結構性支撐,短線呈現高位回落整理。

美國納斯達克指數NAS100

- 25,566 / 25,836阻力

- 25,018 / 24,744支持

納指年初高位震盪,科技股獲利回吐令短線情緒趨於謹慎。宏觀上,降息預期與 AI 中長期邏輯仍提供底部支撐。技術面上,指數受壓於 25,566–25,836 阻力區,多次上探未果;下方 25,018–24,744 區間承接明顯,價格仍運行在上升結構內,但留意通道頂部阻力。

香港恒生指數HK50

- 26375/26621阻力

- 25577/25326支持

港股在2026年首個交易日紅盤高開,恒指高開86點或0.3%,報25717點,科網股普遍靠穩帶來支撐。香港經濟增長預期改善與 IPO 回暖對中期情緒有支撐,但年初資金謹慎、外資流向與全球風險偏好仍壓制上行空間。技術上HK50指數再度測試通道頂部阻力,若突破可以繼續看向26375/26621範圍。

內容僅供參考:市場有風險,投資需謹慎。祝交易愉快!