【20251210 行情回顾】

美国10月职位空缺增加1.2万个至767.0万个,但招聘受抑,且辞职率达到五年来最低水平,凸显出经济不确定性。美国股市标普500指数周二微跌,因投资者预计美联储本周即使降息也将维持鹰派立场,而全美最大银行摩根大通在警告2026年将面临高额开支后成为拖累该指数的最大因素。道指收跌0.37%,标普500指数跌0.09%,纳指涨0.1%。

市场在美联储利率决定前保持乐观,黄金上涨,现货金收盘涨0.49%,至每盎司4209.32美元。现货白银攀升4.38%创历史新高,在供应紧张的情况下达到每盎司60美元的里程碑。国际油价延续跌势,投资者密切关注结束俄乌和平谈判,供应充足忧虑以及即将公布的美国利率决定。

【20251210 重点前瞻】

北京时间周四凌晨,美联储将迎来年内最后一次利率决议,无疑是决定年底前市场行情的重头戏。市场普遍预期美联储将降息25个基点,由于市场已经几乎全然消化降息的决定,因此本次美联储的沟通措辞至关重要,预计在美国部分关键经济数据依然缺失,缺乏足够指引的情况下,美联储不排除会强调谨慎观望的态度,市场已经部分消化本次出现鹰派措辞的可能,重点关注点阵图、经济和通胀展望的变化也是指引利率前景的关键,以及主席鲍威尔新闻发布会透露重要信号。

【重要财经日历】

- 09:30 中国11月CPI **

- 22:45 加拿大央行利率决议 ***

- 23:30 加拿大央行新闻发布会 ***

- 23:30 EIA原油库存变化 **

12月11日

- 03:00 美联储利率决议 ***

- 03:30 美联储新闻发布会 ***

- 08:30 澳大利亚11月失业率 **

- 16:30 瑞士央行利率决议 ***

- 17:00 国际能源署石油市场报告 **

- 21:30 美国9月贸易帐 **

- 21:30 美国首次申请失业救济人数 ***

【20251210 行情分析】

欧元兑美元

- 1.1660/1.1682阻力

- 1.1587/1.1564支持

周二,欧元/美元连续四日承压回落,逼近1.1600关口附近,市场正密切关注美联储决议,而整体上欧元也受支撑于欧洲央行释放出政策稳定的信号。当前汇价创一周最低,聚焦美联储决议后汇价是否止跌回升抑或进一步跌破1.1600关口。

英镑兑美元

- 1.3344/1.3385阻力

- 1.3252/1.3211支持

英国央行高级官员在利率前景上发表了不同看法,显示货币政策委员会在下周借贷成本决策前仍存在分歧。周二的英镑兑美元跟随非美货币走低,连续下行但是跌势依然温和,而美联储决议则可能打破这份平静,技术上重点关注上行通道底部能否提供关键的支撑。

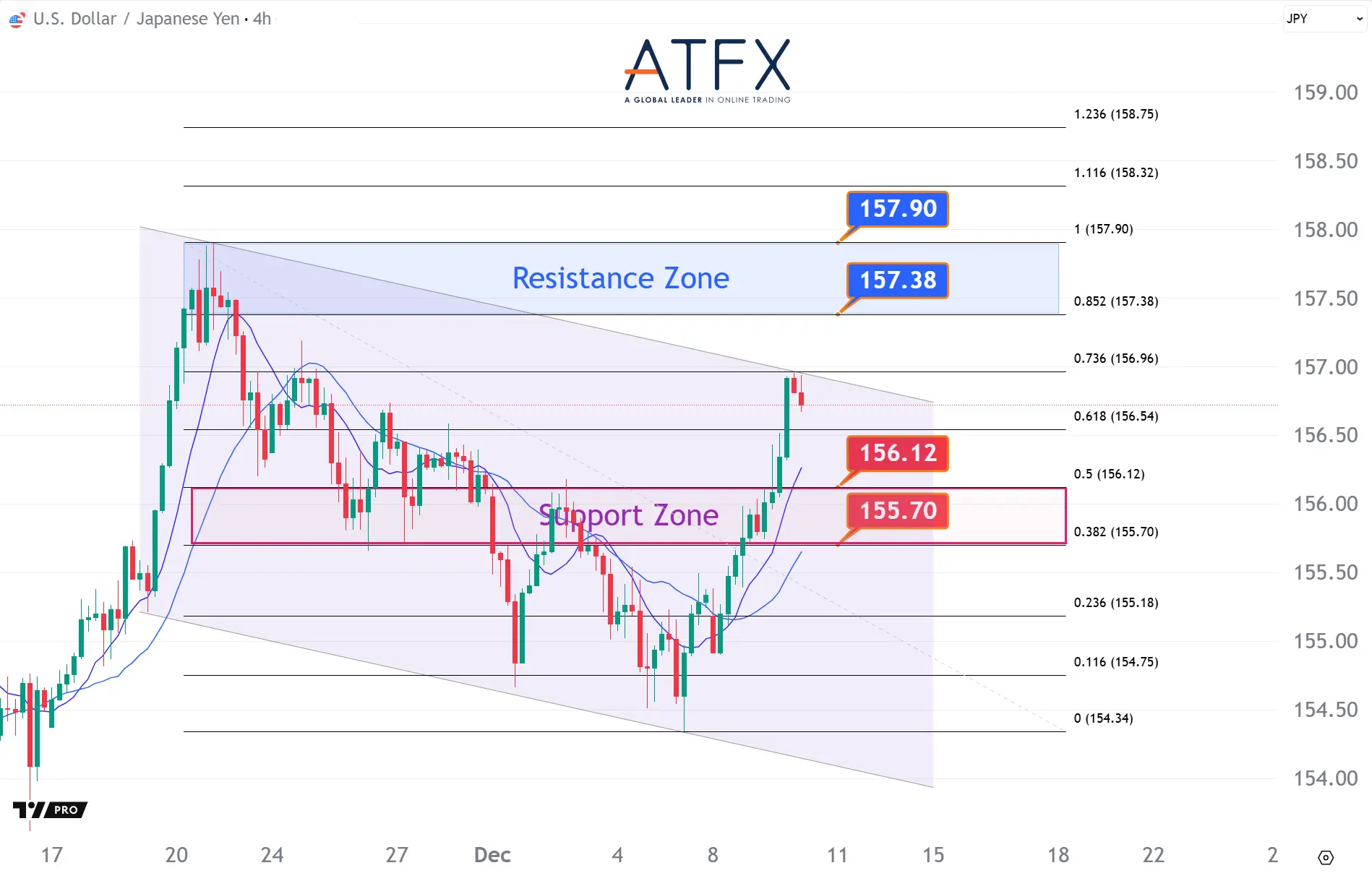

美元兑日元

- 157.38/157.90阻力

- 156.12/155.70支持

受美国就业数据提振,美元/日元昨日录得三日连涨,升至两周高位附近,接近157关口,市场密切关注美联储决议是否会进行鹰派降息,汇价可能继续扩大连涨向11月下旬的高位靠近,技术上需要关注下行趋势线带来的阻力。

美国原油期货(1月)

- 59.19/59.69阻力

- 57.59/57.09支持

受伊拉克生产恢复的影响,国际油价连续两日走低,EIA表示,美国今年石油产量预计将创下比此前预期更大的纪录,目前对全球供应将过剩的预期升温。技术上原油暂时呈现区间的走势,等待美联储决议进行关键的指引,并关注在上行通道底部的表现,如果守住该位可以展望向均线发起测试,相反跌破则可能扩大跌势至58美元下方。

现货黄金

- 4265/4296阻力

- 4163/4131支持

现货白银

- 61.87/63.43阻力

- 58.09/56.81支持

尽管美国就业数据表现积极,但黄金仍在4200美元附近保持积极态势,近乎收复前两日失地,整体上维持近日的区间交易模式,现货白银在供应紧张的情况下首次达到60美元。美联储决议将是决定金价突破区间方向的关键,如果呈现鹰派立场,则金价可能出现短线走低回到均线下方,但如果获得提振,则有机会重返近期高位指向4260美元上方。

美国道琼斯工业指数期货US30

- 48032/48432阻力

- 47081/46763支持

隔夜美股三大指数收盘涨跌不一,摩根大通警告2026年支出将大幅增加,拖累银行股表现。道指连续两日向下,投资者预计即便美联储即将降息,其措辞仍可能偏鹰,所以美联储决议过后看道指会否扩大下行指向均线下方,47000关口附近作为支撑值得关注。

美国纳斯达克指数NAS100

- 26182/26452阻力

- 25293/25018支持

隔夜大型科技股涨跌不一,特斯拉和谷歌涨逾1%为纳指带来支撑,NAS100指数隔夜交投区间温和,尾盘变化不大,市场集体等待美联储决议降息的同时对于明年利率路径的预测,如果显示更多降息还将跟进,则纳指有机会重返近期相对高位,乐观的情况下有望挑战26000关口。

香港恒生指数HK50

- 25655/25804阻力

- 25026/24880支持

今早公布的中国11月CPI符合预期,港股两日累跌650点后,今早开市靠稳,科网股个别发展。HK50指数连续承压,昨日录得近三周来的最大跌幅,当前刷新11月21日以来的低位,技术上关注前期低位在25000关口附近的关键初步支撑,关注外围美联储决议对明日港股走势的指引。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!